Zaměstnanecké benefity

Příspěvky na penzijní spoření a životní pojištění

Zaměstnavatel může při zavedení tzv. zaměstnaneckých benefitů – příspěvků na soukromé životní pojištění a/nebo doplňkové penzijní spoření – využít daňové úlevy. Daňové úlevy jsou svým způsobem vyjádření „myšlenky státu“, že bychom se neměli spoléhat v oblasti důchodů pouze na stát.

Příspěvky na tyto produkty jsou pro zaměstnavatele daňovým nákladem a na straně zaměstnance jsou osvobozeny od placení daně z příjmu.

Příspěvky dále nevstupují do vyměřovacího základu neodvádí se z nich tedy důchodové, zdravotní a nemocenské pojištění (jak na straně zaměstnance, tak zaměstnavatele).

Příspěvky jsou pro společnost daňovým nákladem v plné výši (pokud jsou příspěvky ukotveny ve vnitřním předpisu nebo kolektivní smlouvě). Osvobození od daně z příjmu a plateb důchodového, zdravotního pojištění a nemocenského pojištění se vztahuje max. na částku 50 000 Kč ročně na jednoho zaměstnance.

Skupinové pojištění

Skupinové pojištění může firmám pomoci významně zjednodušit administrativu související zejména s

- pojištěním odpovědnosti zaměstnanců za škody způsobené zaměstnavateli,

- úrazovým a/nebo životním pojištěním a

- cestovním pojištěním

Všechny tyto oblasti je možné řešit i individuálními smlouvami, pokud však potřebuje firma pojistit více než 5 zaměstnanců, bývá obvykle výhodnější řešit vše skupinovou smlouvou.

Skupinové pojištění odpovědnosti z výkonu povolání

Typicky k tomuto pojištění přistupují firmy dvěma způsoby.

- firma sjedná skupinovou smlouvu, ve které jsou parametry a cena výhodnější než v individuálním pojištění, nicméně zaměstnanci se k pojištění přihlašují a sami si jej hradí (obvykle srážkou ze mzdy), nebo

- pojištění sjednává a celé hradí zaměstnavatel.

Pro naše klienty řešíme toto pojištění oběma způsoby.

Skupinové úrazové a/nebo životní pojištění

Skupinové úrazové a životní pojištění je stále oblíbenějším benefitem, který firmy poskytují svým zaměstnancům. V případě nadnárodních korporací je již takřka standardem.

V rámci tohoto benefitu může být řešeno několik pojištění v libovolných kombinacích.

Skupinové cestovní pojištění

Cestovní pojištění slouží primárně ke krytí nákladů souvisejících s lékařským ošetřením, léky, pobytem v nemocnici a dalšími výdaji, které mohou v zahraničí nastat při úrazu nebo akutním onemocnění.

Kromě toho obvykle cestovní pojištění obsahuje také další pojištění – odpovědnosti, úrazu, zavazadel apod.

V rámci skupinového cestovního pojištění je možné pojišťovat jak krátkodobé výjezdy jednotlivých pracovníků, tak dlouhodobé pobyty v zahraničí. Obvykle (pokud to zaměstnavatel umožní) se dají za výhodnějších podmínek pojistit nejen samotní zaměstnanci na pracovní cesty, ale také např. rodinní příslušníci během rodinných dovolených.

Úrazové a nemocenské pojištění manažerů a klíčových zaměstnanců

Pro koho je určeno?

Pro všechny společnosti, jejichž manažeři a klíčoví zaměstnanci pracují v plném nasazení a jejich delší nepřítomnost by představovala nákladné hledání náhradního řešení

Co je předmětem pojištění?

Zvýšené náklady na straně pojištěného manažera nebo klíčového zaměstnance

Zvýšené náklady na straně zaměstnavatele (hledání náhradního řešení – náhradní zaměstnanec, nákup služeb, executive search…)

Jaká nebezpečí jsou pojištěním kryta?

- úraz

- smrt následkem úrazu

- nemoc

- hospitalizace manažera nebo klíčového zaměstnance

Slevy a zvýhodnění pro zaměstnance

Pro zaměstnavatele a jejich zaměstnance připravujeme programy u vybraných pojišťoven zajišťující zaměstnancům dané firmy přístup k exkluzivním podmínkám u jejich individuálně sjednávaných smluv, obvykle v těchto oblastech

- pojištění majetku a odpovědnosti

- pojištění vozidel

- cestovní pojištění.

Můžeme pro vás připravit i další zvýhodnění, např. u hypotečních bank apod.

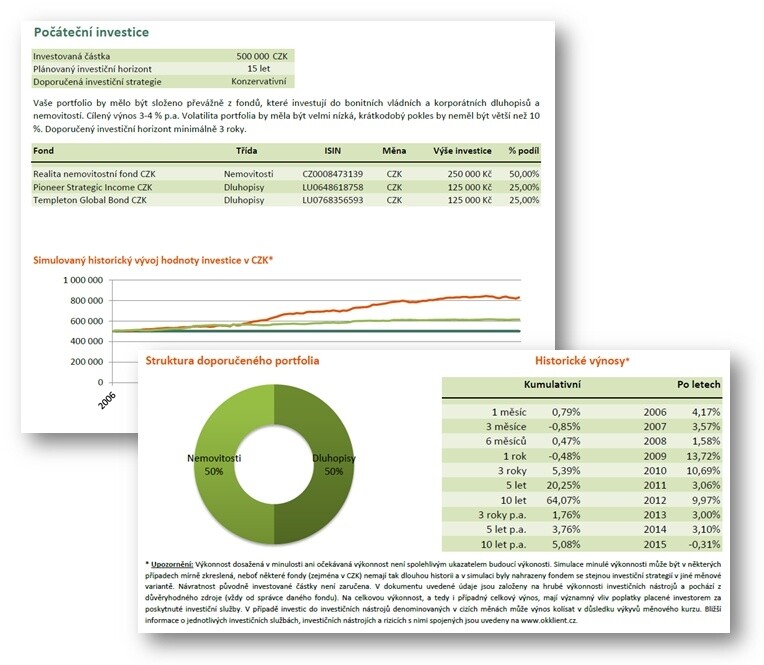

Investiční zprostředkování

Investiční zprostředkování přináší klientům v první řadě jistotu, že realizované investice odpovídají jejich znalostem, zkušenostem a finančním cílům – jde tedy zejména o velkou míru komfortu, kterou může klient „zakusit“ i v tak dynamické oblasti, jakými investice jsou.

Jedná se o službu vhodnou pro každého klienta – pro ty s bohatými zkušenostmi i pro úplné začátečníky v oblasti investování.

Klient může očekávat především jednoduché a srozumitelné výstupy, které mu zároveň odpoví na všechny důležité otázky.

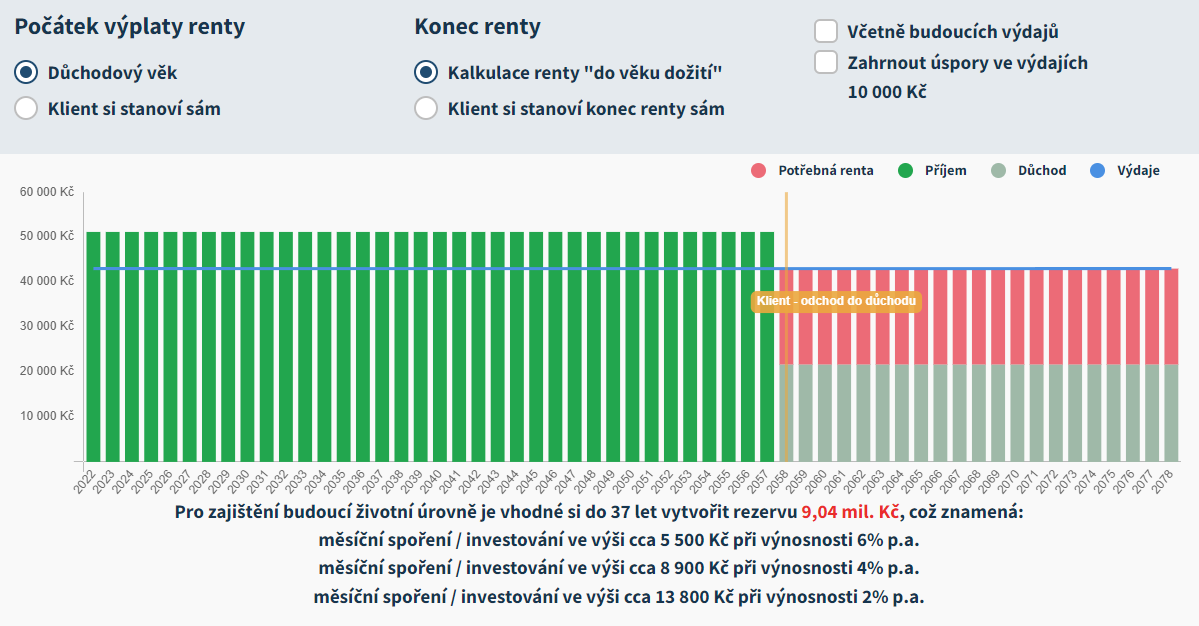

Plánování renty

Jedním z nejdůležitějších finančních cílů, který je postav před každého, je příprava dostatečné rezervy na RENTU. První krok při plnění tohoto cíle obvykle nepatří k těm nejjednodušším – zodpovědět si otázku „Jak velkou rezervu budu potřebovat?“ vyžaduje trochu víc, než jen tužku a papír.

Připravili jsme pro Vás software COrad, který s několika málo údaji dokáže spočítat hodnotu tohoto finančního cíle.

Zároveň Vám nastíní cestu, která by pro jeho splnění měla být ta nejkratší. Díky tomu si můžete být jisti, že i když „to všechno dobře dopadne“ a Vy se ve zdraví dožijete okamžiku odchodu na rentu, budete na ni dobře připraveni.

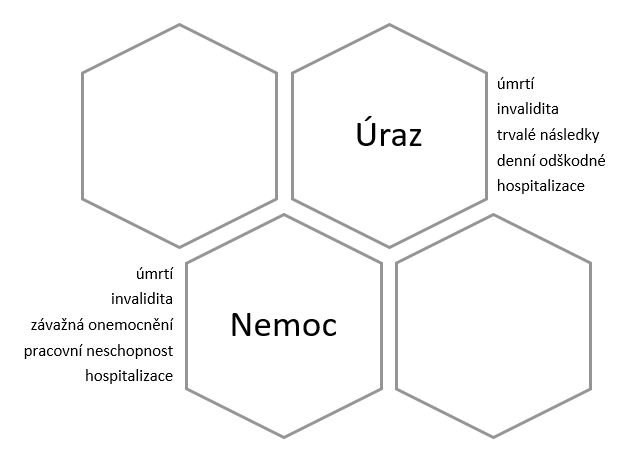

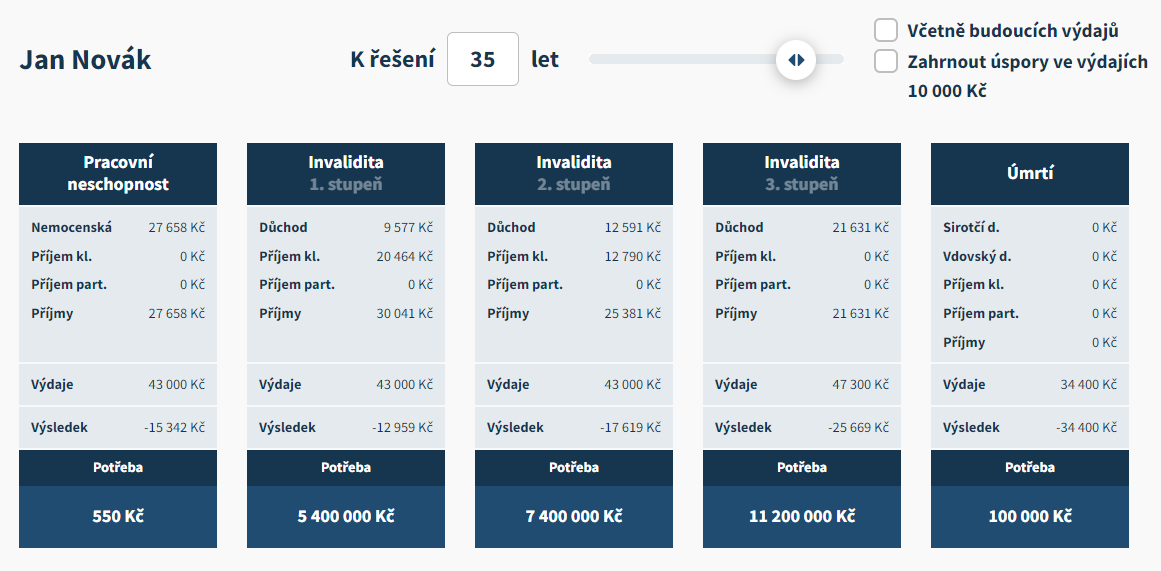

Ochrana životní úrovně

Během naší „cesty životem“ se může přihodit spousta událostí, které nám a naší rodině mohou významně zkomplikovat život. Některé z nich máme „v rukou“, některé ovlivnit nedokážeme, ať děláme cokoli. Jedněmi z těch neovlivnitelných jsou úraz a nemoc…

Ovlivnit je nedokážeme, avšak můžeme se dobře připravit, aby neohrozily životní úroveň naší rodiny, pokud již přijdou.

OK KLIENT pro Vás připravil software COrad, který Vám dokáže z několika málo údajů spočítat

- co hrozí Vašemu rozpočtu domácnosti v případě vážných zdravotních komplikací (invalidita, pracovní neschopnost) či úmrtí

- zda potřebujete životní pojištění

- jak správně životní pojištění nastavit

Zemědělské pojištění

Více informací

Pojištění občanů

Více informací

Zaměstnanecké benefity

Zaměstnanecké benefity

Příspěvky na penzijní spoření a životní pojištění

Zaměstnavatel může při zavedení tzv. zaměstnaneckých benefitů – příspěvků na soukromé životní pojištění a/nebo doplňkové penzijní spoření – využít daňové úlevy. Daňové úlevy jsou svým způsobem vyjádření „myšlenky státu“, že bychom se neměli spoléhat v oblasti důchodů pouze na stát.

Příspěvky na tyto produkty jsou pro zaměstnavatele daňovým nákladem a na straně zaměstnance jsou osvobozeny od placení daně z příjmu.

Příspěvky dále nevstupují do vyměřovacího základu neodvádí se z nich tedy důchodové, zdravotní a nemocenské pojištění (jak na straně zaměstnance, tak zaměstnavatele).

Příspěvky jsou pro společnost daňovým nákladem v plné výši (pokud jsou příspěvky ukotveny ve vnitřním předpisu nebo kolektivní smlouvě). Osvobození od daně z příjmu a plateb důchodového, zdravotního pojištění a nemocenského pojištění se vztahuje max. na částku 50 000 Kč ročně na jednoho zaměstnance.

Skupinové pojištění

Skupinové pojištění může firmám pomoci významně zjednodušit administrativu související zejména s

- pojištěním odpovědnosti zaměstnanců za škody způsobené zaměstnavateli,

- úrazovým a/nebo životním pojištěním a

- cestovním pojištěním

Všechny tyto oblasti je možné řešit i individuálními smlouvami, pokud však potřebuje firma pojistit více než 5 zaměstnanců, bývá obvykle výhodnější řešit vše skupinovou smlouvou.

Skupinové pojištění odpovědnosti z výkonu povolání

Typicky k tomuto pojištění přistupují firmy dvěma způsoby.

- firma sjedná skupinovou smlouvu, ve které jsou parametry a cena výhodnější než v individuálním pojištění, nicméně zaměstnanci se k pojištění přihlašují a sami si jej hradí (obvykle srážkou ze mzdy), nebo

- pojištění sjednává a celé hradí zaměstnavatel.

Pro naše klienty řešíme toto pojištění oběma způsoby.

Skupinové úrazové a/nebo životní pojištění

Skupinové úrazové a životní pojištění je stále oblíbenějším benefitem, který firmy poskytují svým zaměstnancům. V případě nadnárodních korporací je již takřka standardem.

V rámci tohoto benefitu může být řešeno několik pojištění v libovolných kombinacích.

Skupinové cestovní pojištění

Cestovní pojištění slouží primárně ke krytí nákladů souvisejících s lékařským ošetřením, léky, pobytem v nemocnici a dalšími výdaji, které mohou v zahraničí nastat při úrazu nebo akutním onemocnění.

Kromě toho obvykle cestovní pojištění obsahuje také další pojištění – odpovědnosti, úrazu, zavazadel apod.

V rámci skupinového cestovního pojištění je možné pojišťovat jak krátkodobé výjezdy jednotlivých pracovníků, tak dlouhodobé pobyty v zahraničí. Obvykle (pokud to zaměstnavatel umožní) se dají za výhodnějších podmínek pojistit nejen samotní zaměstnanci na pracovní cesty, ale také např. rodinní příslušníci během rodinných dovolených.

Úrazové a nemocenské pojištění manažerů a klíčových zaměstnanců

Pro koho je určeno?

Pro všechny společnosti, jejichž manažeři a klíčoví zaměstnanci pracují v plném nasazení a jejich delší nepřítomnost by představovala nákladné hledání náhradního řešení

Co je předmětem pojištění?

Zvýšené náklady na straně pojištěného manažera nebo klíčového zaměstnance

Zvýšené náklady na straně zaměstnavatele (hledání náhradního řešení – náhradní zaměstnanec, nákup služeb, executive search…)

Jaká nebezpečí jsou pojištěním kryta?

- úraz

- smrt následkem úrazu

- nemoc

- hospitalizace manažera nebo klíčového zaměstnance

Slevy a zvýhodnění pro zaměstnance

Pro zaměstnavatele a jejich zaměstnance připravujeme programy u vybraných pojišťoven zajišťující zaměstnancům dané firmy přístup k exkluzivním podmínkám u jejich individuálně sjednávaných smluv, obvykle v těchto oblastech

- pojištění majetku a odpovědnosti

- pojištění vozidel

- cestovní pojištění.

Můžeme pro vás připravit i další zvýhodnění, např. u hypotečních bank apod.

Investiční zprostředkování

Investiční zprostředkování přináší klientům v první řadě jistotu, že realizované investice odpovídají jejich znalostem, zkušenostem a finančním cílům – jde tedy zejména o velkou míru komfortu, kterou může klient „zakusit“ i v tak dynamické oblasti, jakými investice jsou.

Jedná se o službu vhodnou pro každého klienta – pro ty s bohatými zkušenostmi i pro úplné začátečníky v oblasti investování.

Klient může očekávat především jednoduché a srozumitelné výstupy, které mu zároveň odpoví na všechny důležité otázky.

Plánování renty

Jedním z nejdůležitějších finančních cílů, který je postav před každého, je příprava dostatečné rezervy na RENTU. První krok při plnění tohoto cíle obvykle nepatří k těm nejjednodušším – zodpovědět si otázku „Jak velkou rezervu budu potřebovat?“ vyžaduje trochu víc, než jen tužku a papír.

Připravili jsme pro Vás software COrad, který s několika málo údaji dokáže spočítat hodnotu tohoto finančního cíle.

Zároveň Vám nastíní cestu, která by pro jeho splnění měla být ta nejkratší. Díky tomu si můžete být jisti, že i když „to všechno dobře dopadne“ a Vy se ve zdraví dožijete okamžiku odchodu na rentu, budete na ni dobře připraveni.

Ochrana životní úrovně

Během naší „cesty životem“ se může přihodit spousta událostí, které nám a naší rodině mohou významně zkomplikovat život. Některé z nich máme „v rukou“, některé ovlivnit nedokážeme, ať děláme cokoli. Jedněmi z těch neovlivnitelných jsou úraz a nemoc…

Ovlivnit je nedokážeme, avšak můžeme se dobře připravit, aby neohrozily životní úroveň naší rodiny, pokud již přijdou.

OK KLIENT pro Vás připravil software COrad, který Vám dokáže z několika málo údajů spočítat

- co hrozí Vašemu rozpočtu domácnosti v případě vážných zdravotních komplikací (invalidita, pracovní neschopnost) či úmrtí

- zda potřebujete životní pojištění

- jak správně životní pojištění nastavit