Pojištění vozidel

Pojištění vozidel je určeno všem osobám a podnikatelským subjektům, kteří vlastní nebo provozují motorová a přípojná vozidla. Toto pojištění kryje rizika, která ohrožují účastníka provozu na pozemních komunikacích, ale i mimo ně. Zvláštní kapitolu tvoří pojištění odpovědnosti z provozu vozidel “povinné ručení“, které je povinně smluvní, tzn., že je majitel vozidla povinen pojištění uzavřít, ale může si zvolit jakéhokoliv pojistitele, kterému je udělena příslušná licence.

Na základě smlouvy o obchodním zastoupení

Na základě smlouvy o obchodním zastoupení

- Allianz pojišťovna a.s.

- Colonnade Insurance S.A.

- Česká podnikatelská pojišťovna a.s, Vienna Insurance Group

- ČSOB pojišťovna a.s., člen holdingu ČSOB

- ERGO pojišťovna a.s.

- Generali Česká pojišťovna a.s.

- Kooperativa pojišťovna a.s., Vienna Insurance Group

- UNIQA pojišťovna a.s.

- Slavia pojišťovna a.s.

- Hasičská vzájemná pojišťovna, a.s.

Cestovní pojištění

Cestovní pojištění

Cestovní pojištění slouží primárně ke krytí nákladů souvisejících s lékařským ošetřením, léky, pobytem v nemocnici a dalšími výdaji, které mohou v zahraničí nastat při úrazu nebo akutním onemocněním.

Cestovní pojištění může krýt tato rizika:

- pojištění léčebných výloh, vč. onemocnění COVID-19 a karantény

- asistenční služby

- úrazové pojištění

- pojištění zavazadel

- pojištění odpovědnosti za škodu

- pojištění storna, příp. přerušení cesty

- pojištění letu (zpoždění letu, zavazadel)

- pojištění asistence vozidla

Pojištění je možné sjednat pro krátkou cestu (v řádu dnů), pro dlouhodobý pobyt (v řádu měsíců) nebo roční pojištění pro opakované krátkodobé cesty.

V dnešní době již také některé pojišťovny umožňují pojistit si do zahraničí chronická onemocnění a případné výdaje, které s ním mohou souviset.

Pojištění sjednáte za pár minut a můžete ho také ihned uhradit prostřednictvím pohodlné on-line platby. Na Váš e-mail obdržíte: pojistnou smlouvu, asistenční kartičku, informace o podmínkách uzavření pojistné smlouvy na dálku a všeobecné pojistné podmínky.

Nezapomeňte se před cestou pojistit!

Sjednejte si a spočítejte cestovní pojištění. Vyberte si pojišťovnu (rozkliknutím loga) a zadejte potřebné údaje.

Mezinárodní pojištění

Mezinárodní pojištění

Pojištění lodí

Nabízíme sjednání pojištění lodí prostřednictvím našeho obchodního partnera Pantaenius Yachtversicherungen GmbH, který se specializuje na pojištění jachet a plachetnic. Kromě toho lze použít odkaz http://www.pantaenius-group.com/content/2743 pro online sjednání pojištění kauce v případě půjčení lodi.

Pojištění klinických hodnocení a testů.

Tento druh pojištění je nezbytnou součástí provádění klinických testů nebo klinických hodnocení léčivých přípravků.

Zákonná úprava ČR i EU stanovuje, že klinické hodnocení nebo testy lze zahájit až po uzavření řádného pojištění. Odpovědnost za splnění této zákonné povinnosti je na straně zadavatele klinického hodnocení či testů. Pojištění kryje jednak pacienty na všechna rizika, která jim při účasti na klinických hodnoceních či klinických zkouškách hrozí. Pojištěni jsou rovněž zadavatelé a zkoušející lékaři pro případ jejich odpovědnosti za újmu, která by pacientům mohla vzniknout. Pojištění lze sjednat i s pojišťovnou, která nemá sídlo na území ČR.

OK GROUP umí zprostředkovat toto pojištění ze zahraničí, přičemž se pojistné krytí řídí právním řádem dané země, ve které se budou hodnocení nebo testy provádět. Samozřejmostí jsou dokumenty v místním jazyce.

Pojištění profesionálních sportovců a sportovních týmů

Podstatou pojištění profesionálních sportovců a sportovních týmů je neschopnost generovat příjem/odměnu ze sportovní činnosti, a to buď trvale (tzv. „sportovní smrt“) anebo krátkodobě. V principu toto pojištění nehradí odškodnění přímé tělesné újmy, ale poskytuje náhradu za ušlý příjem, který byl způsoben pojistnou událostí.

Pojištění se může týkat:

• individuálního sportovce, přičemž primárním zájmem je náhrada příjmů v případě trvalého ukončení kariéry, náhrada dočasně ušlého příjmu

• sportovního týmu, přičemž může dojít k dočasnému výpadku hráče a tým vyplácí smluvně dohodnutý plat i v případě, že hráč nehraje, anebo může dojít k trvalému ukončení kariéry a s tím je spojená náhrada tržní hodnoty hráče

Pojištěním lze pokrýt:

• případ náhlého úmrtí spočívající v neočekávaného události, která přímo a nezávisle na okolnostech zapříčinila smrt pojištěného

• případ trvalé kompletní fyzické neschopnosti někdy opět provádět sportovní činnost jako výsledek úrazu/ublížení na zdraví nebo nemoci

• případ dočasné kompletní fyzické neschopnosti vykonávat sportovní činnost během jednoho nepřerušeného období jako výsledek úrazu/ublížení na zdraví nebo nemoci

• léčebné výlohy, repatriace (návrat do vlasti), přičemž jde o rozumné a nezbytné léčebné nebo chirurgické poplatky a náklady na nezbytnou repatriace jako výsledek úrazu/ublížení na zdraví nebo nemoci

Typy pojištění:

• trvalé vyřazení z profesionální kariéry sportovce v důsledku úrazu nebo onemocnění

• dočasné vyřazení z profesionální kariéry sportovce v důsledku úrazu nebo onemocnění

OK GROUP v tomto ohledu aktivně využívá spolupráce se zahraničním pojistitelem Tokio Marine Kiln.

Pojištění profesní odpovědnosti

Pojištění je určeno nejen pro právnické a fyzické osoby, které poskytují nějakou odbornou službu. Přestože takové pojištění pro některé profese česká právní úprava nevyžaduje, lze zprostředkovat pojištění v zahraničí pro případy, ve kterých je převzetí rizika pojišťovnou na území ČR méně schůdné, anebo pojistné krytí na nestandardní limity pojistného plnění. S ohledem na to, že případné nároky vznesené poškozeným mohou dosahovat významných částek, sjednání pojištění případných pochybení nebo omylů musíme doporučit. Pro tento typ pojištění umíme oslovit pojistný trh Lloyd´s of London.

Pojištění pro případ únosu a výkupného

Tento typ pojištění by měla zvážit každá společnost, jejíž zaměstnanci se zabývají zahraničním obchodem nebo lidé, kteří pracují pro zahraniční společnosti a pracoviště mají ve své zemi původu. Nejen tito lidé mohou být ohroženi únosem, vydíráním nebo požadavkem na výkupné kdekoli na světě. Vydíráním se rozumí požadavek úhrady následující po výhružce zraněním, zabitím nebo únosem pojištěné osoby, popř. poškozením majetku, kontaminací výrobků, vyzrazením obchodního tajemství nebo zničením elektronických dat počítačovým virem. V případě únosu jde o zmocnění se nebo uvěznění pojištěné osoby pro účely požadování výkupného nebo nezákonné zadržování pojištěné osoby při cestování (např. letadlem) pod hrozbou násilí. I s tímto speciálním typem pojištění Vám rádi poradíme a zprostředkujeme nabídku pojištění ze zahraničí.

Pojištění uměleckých děl galerií, muzeí i soukromých sběratelů

Toto pojištění je určeno pro právnické i fyzické subjekty, které vlastní umělecké předměty (např. obrazy, vzácné koberce, sochy, porcelán, keramika, vzácný nábytek) nebo s nimi obchodují. Pojištění lze sjednat na bázi „allrisk“, tj. pojištěná jsou všechna rizika, zejména požár, krádež, vodovodní škody, poškození při transportu. Pojištění však zahrnuje obvyklé výluky spojené s jadernými a válečnými riziky, radioaktivitou, běžným opotřebením, plísněmi apod. Lze připojistit živelní katastrofická rizika, terorismus nebo výstavu pojištěných uměleckých děl. Jsme připraveni vám zprostředkovat návrh řešení, který pochází od upisovatelů a pojišťovacích makléřů registrovaných u Lloyd´s of London.

Pojištění hudebníků a jiných umělců

Hudebníci patří mezi skupinu osob, které jsou při své činnosti závislé na dobrém zdravotním stavu zejména rukou, nohou, hlasivek. V případě zájmu o pojištění smrti následkem úrazu, úrazu jednotlivých částí rukou, nohou, očí, resp. rozšíření pojistného krytí o dočasnou nebo trvalou neschopnost vykonávat tuto profesi následkem úrazu nebo nemoci spolupracujeme se zahraničními partnery a upisovateli.

Hudebníky bude určitě zajímat též pojištění hudebních nástrojů. Pokud budou chtít dát přednost významné mezinárodní značce, jsme připraveni pomoci s pojištěním u LARK MUSIC. https://www.larkmusic.com/eu/

V rámci komplexní řešení pro hudebníky, zvukaře v podobě pojištění hudebních nástrojů, odpovědnosti za škodu vůči třetím osobám a úrazu spolupracujeme s MUSICDOK. https://www.musicdok.com/o-spolecnosti/spolupracujici-organizace/kdo-vas-chrani/

Pojištění vlastnického titulu

Doložení vlastnického či jiného práva k pozemku je nezbytnou součástí žádosti o územní rozhodnutí nebo stavební povolení. Většina stavebníků se v této souvislosti spoléhá na výpis z katastru nemovitostí v podobě listu vlastnictví. Stejně tak postupuje převážná část bank, které výstavbu financují.

Vzhledem k určité časové prodlevě a k rostoucí konkurenci na bankovním trhu, banky mnohdy ani nečekají, až bude zástava v jejich prospěch vložena a umožňují čerpat úvěr proti podání návrhu na vklad zástavního práva do katastru. Přes existenci dobré víry v pravdivost zápisu, katastr negarantuje, že údaje v něm vedené nezbytně odpovídají skutečnosti. Podle odborníků je varující, kolik nabývacích titulů zapsaných v katastru trpí relativní neplatností, popř. dokonce neplatností absolutní. Nejčastějšími problémy jsou např. vadné definice převáděných nemovitostí, podpis neoprávněné osoby, vadná či chybějící plná moc. Dále absence potřebných povolení jde-li o prodej státního majetku, nedodržení zákonného postupu při prodeji obecního majetku, váznoucí skrytá zástavní, předkupní práva či jiná práva odpovídající věcnému břemeni, porušení ustanovení obchodního zákoníku atd. Přitom ztráta či soudní zpochybnění vlastnického práva k předmětné nemovitosti může mít závažné důsledky.

Jednou z možností je pojištění vlastnického práva formou tzv. title insurance (pojištění vlastnického titulu) přes zahraničního pojistitele. V případě zájmu poskytneme další informace.

Pojištění sportovních a kulturních akcí

V případě jejich nekonání, odpovědnosti organizátora za škodu/újmu vůči třetím osobám. Existuje možnost připojištění výpadku příjmů organizátora akce vlivem nepříznivého počasí (déšť, sníh) a s tím spojené nižší návštěvnosti, dále připojištění vybraných klíčových osobností, jejichž účast má zásadní vliv na úspěšnost akce. Rádi poskytneme podrobnější informace a zprostředkujeme nabídku pojištění ze zahraničí p

o předložení kompletních údajů požadovaných v dotazníku.

Pojištění majetku podnikatelů

Pojištění majetku podnikatelů

Pojištění majetku

Co je předmětem pojištění?

- budovy a stavby, stavební součásti

- zpevněné plochy, venkovní úpravy

- movité věci

- mobilní a stacionární stroje

- mobilní a stacionární elektronika

- zásoby materiálu, surovin, polotovarů, výrobků

- peníze a jiné cennosti včetně jejich přepravy

- věci zvláštní a historické hodnoty

- věci osobní potřeby zaměstnanců

- nedokončené investice

Jaká nebezpečí jsou pojištěna?

- požár a související nebezpečí, tj. požár a jeho průvodní jevy, výbuch, úder blesku, zřícení letadla, jeho části nebo jeho nákladu (FLEXA)

- povodeň nebo záplava, zpětné vystoupání vody z kanalizace

- vichřice nebo krupobití

- sesuv půdy, zřícení skal nebo zemin, sesouvání nebo zřícení lavin

- pád stromů, stožárů nebo jiných věcí

- náraz dopravního prostředku

- kouř, aerodynamický třesk

- tíha sněhu nebo námrazy

- zemětřesení

- vodovodní nebezpečí, tj. kapalina unikající z vodovodních zařízení a médium vytékajícím v důsledku náhlého a nahodilého poškození nebo poruchy hasicích zařízení

- atmosférické srážky

- nepřímý úder blesku

- poškození nebo zničení vnějšího pláště budovy hlodavci, hmyzem, ptactvem

- odcizení věci krádeží vloupáním nebo loupeží

- úmyslné poškození nebo úmyslné zničení věci (vandalismus), sprejerství

- rozbití skel all risk

- strojní nebezpečí - strojní pojištění all risk - pojištění vnitřně vzniklých mechanických a elektrických poruch - pojištění strojů a strojních zařízení proti každé nahodilé události, jejíž příčinou je pojistné nebezpečí, které není v pojistných podmínkách nebo v pojistné smlouvě vyloučeno

- elektronická nebezpečí - pojištění elektroniky all risk - pojištění elektronických zařízení proti každé nahodilé události, jejíž příčinou je pojistné nebezpečí, které není v pojistných podmínkách nebo v pojistné smlouvě vyloučeno

- vodné, stočné - Pojištění pro případ ztráty vody způsobené nežádoucím a náhlým únikem vody z vodovodního zařízení v přímé souvislosti s nastalou pojistnou událostí z pojistného nebezpečí voda vytékající z vodovodních zařízení

Pojištění přerušení nebo omezení provozu

Pojištění přerušení provozu kryje případný výpadek provozované činnosti pojištěného. Pojistné plnění je poskytnuto za finanční ztrátu, která vznikne přerušením nebo omezením provozu v důsledku pojistné události na věci sloužící pojištěnému provozu.

Co je předmětem pojištění?

- pojištění přerušení provozu lze sjednat pro finanční ztrátu vzniklou v důsledku věcné škody na pojištěném majetku, tj. ušlý zisk a stálé náklady, ušlé nájemné, vícenáklady (zvýšené náklady na zkrácení přerušení provozu)

- věcnou škodou se rozumí poškození, zničení nebo ztráta věci sloužící pojištěnému provozu sjednaným pojistným nebezpečím

Jaká nebezpečí jsou pojištěna?

- základní rozsah - požár, výbuch, přímý úder blesku, pád letadla, jeho části nebo jeho nákladu, kouř, aerodynamický třesk

- povodeň nebo záplava, vichřice nebo krupobití, sesouvání půdy, zřícení skal nebo zemin, sesouvání nebo zřícení sněhových lavin, pád stromů, stožárů nebo jiných předmětů, tíha sněhu nebo námrazy, zemětřesení, voda vytékající z vodovodních zařízení

- odcizení krádeží vloupáním nebo loupeží

- v případě uzavření strojního pojištění i strojní nebezpečí

Pro klíčovou strojní technologii doporučujeme sjednat i strojní přerušení provozu - pojištění se sjednává pro případ přerušení nebo omezení provozu z důvodu věcné škody, kdy za věcnou škodu se považuje poškození, zničení nebo pohřešování strojů sloužících provozu pojištěného jakoukoliv nahodilou škodnou událostí, která není v pojistných podmínkách nebo pojistné smlouvě vyloučena.

Strojní přerušení provozu je podmíněno současným pojištěním strojů, které se mohou podílet na přerušení provozu – pojištění strojních nebezpečí.

Co je myšleno finanční ztrátou?

- zisk (z prodeje vyrobených výrobků, z poskytovaných služeb) - ušlý zisk z prodeje výrobků nebo zboží, ušlý zisk z poskytovaných služeb, kterého by oprávněná osoba dosáhla během doby trvání přerušení provozu, nejdéle však během doby ručení, pokud by k přerušení nedošlo

- stálé náklady, tj. náklady pojištěného provozu, které musí oprávněná osoba během doby trvání přerušení provozu, nejdéle však během doby ručení, bezpodmínečně vynakládat, aby bylo možné po obnovení zařízení co nejdříve uvést provoz do činnosti v původním rozsahu

Pojištění přepravy zásilek

Pojištění přepravy zásilek je určeno k ochraně zásilek během přepravy na území celého světa.

Jaká nebezpečí jsou pojištěna?

- zásilku lze pojistit proti všem pojistným nebezpečím, tj. škody vzniklé poškozením, zničením nebo pohřešováním zásilky jakoukoli nahodilou událostí, která není z pojištění vyloučena nebo proti vyjmenovaným pojistným nebezpečím, tj. zejména pro případ poškození, zničení nebo pohřešování způsobené nahodilými událostmi, jako je např. požár, záplava, povodeň, vichřice, nehodou dopravního prostředku

- škody vzniklé při zřícení skladovacích budov (skladování v průběhu dopravy)

- škody při nakládce a vykládce

- odcizení zásilek, loupež

- vandalismus

- v případě připojištění je možno např. rozšířit o škody způsobené přirozenou povahou zásilky, tj. škody projevující se vnitřní zkázou zásilky, lomem, rozpadnutím, zapařením, plesnivěním, případně o škody způsobené válečnými událostmi a stávkami apod.

Pojištění lze uzavřít

- pro každou jednotlivou zásilku - jednorázové pojištění zásilek během přepravy

- pro všechny zásilky, které firma přepravuje (rámcová smlouva) - hromadné pojištění zásilek

Pojištění strojů

Pojištění sjednávané zpravidla jako all risk – pojištění proti všem pojistným nebezpečím, která nejsou vyloučena – pojištění je sjednáno pro případ poškození nebo zničení předmětu pojištění, které omezuje nebo vylučuje jeho funkčnost, jakoukoliv nahodilou událostí, která není v pojistných podmínkách nebo v pojistné smlouvě vyloučena.

Pojištěním je kryto riziko náhlého poškození nebo zničení stroje nebo strojního zařízení.

Jaká nebezpečí jsou pojištěna?

- jakákoliv nahodilá událost (all risk), která není vyloučena (např. náraz, střet, pád věci, vnitřně vzniklé mechanické a elektrické poruchy, konstrukční, materiálová nebo výrobní vada, nedostatek vody v parním generátoru, selhání měřících, regulačních nebo zabezpečovacích zařízení, roztržení v důsledku odstředivé síly, přetlak páry, plynu nebo kapaliny či podtlak, zkrat či jiné působení elektrického proudu (například přepětí, indukce), chyba obsluhy, vniknutí cizího předmětu, živelní nebezpečí, odcizení, vandalismus apod.)

Ke strojnímu pojištění lze dopojistit strojní přerušení provozu:

Pro klíčovou strojní technologii doporučujeme sjednat i strojní přerušení provozu - pojištění se sjednává pro případ přerušení nebo omezení provozu z důvodu věcné škody, kdy za věcnou škodu se považuje poškození, zničení nebo pohřešování strojů sloužících provozu pojištěného jakoukoliv nahodilou škodnou událostí, která není v pojistných podmínkách nebo pojistné smlouvě vyloučena.

Strojní přerušení provozu je podmíněno současným pojištěním strojů, které se mohou podílet na přerušení provozu – pojištění strojních nebezpečí.

Co je předmětem pojištění?

- pojištění přerušení provozu lze sjednat pro finanční ztrátu vzniklou v důsledku věcné škody na pojištěném majetku, tj. ušlý zisk a stálé náklady, ušlé nájemné, vícenáklady (zvýšené náklady na zkrácení přerušení provozu)

- věcnou škodou se rozumí poškození, zničení věci sloužící pojištěnému provozu sjednaným pojistným nebezpečím

Jaká nebezpečí jsou pojištěna?

- strojní nebezpečí

Co je myšleno finanční ztrátou?

- zisk (z prodeje vyrobených výrobků, z poskytovaných služeb) - ušlý zisk z prodeje výrobků nebo zboží, ušlý zisk z poskytovaných služeb, kterého by oprávněná osoba dosáhla během doby trvání přerušení provozu, nejdéle však během doby ručení, pokud by k přerušení nedošlo

- stálé náklady, tj. náklady pojištěného provozu, které musí oprávněná osoba během doby trvání přerušení provozu, nejdéle však během doby ručení, bezpodmínečně vynakládat, aby bylo možné po obnovení zařízení co nejdříve uvést provoz do činnosti v původním rozsahu

Pojištění elektronických zařízení

Pojištění sjednávané zpravidla jako all risk – pojištění proti všem pojistným nebezpečím, která nejsou vyloučena – pojištění je sjednáno pro případ poškození nebo zničení předmětu pojištění, které omezuje nebo vylučuje jeho funkčnost, jakoukoliv nahodilou událostí, která není v pojistných podmínkách nebo v pojistné smlouvě vyloučena.

Co je předmětem pojištění?

- jednotlivě vyjmenovaná elektronická zařízení, nebo soubory výpočetní, komunikační, obrazové a zvukové techniky, měřících a lékařských přístrojů apod.

Jaká nebezpečí jsou pojištěna?

- jakákoliv nahodilá událost (all risk), která není vyloučena – např. vnitřně vzniklé mechanické a elektrické poruchy, chyby obsluhy, nedbalost a nešikovnost

- formou připojištění je možné krytí i živelních pojistných nebezpečí, odcizení a vandalismu

Stavebně montážní pojištění

Produkt je určen především stavebním a developerským společnostem. Jedná se o allriskové pojištění, které zahrnuje pojištění proti všem pojistným nebezpečím, která nejsou v pojistných podmínkách nebo pojistné smlouvě vyloučena. Pojištění může sjednat jak investor, tak i dodavatel.

Pojištění se vztahuje na věcnou škodu způsobenou všem subjektům, které se podílí na dané stavbě nebo montáži, a na jejich odpovědnost za újmu způsobenou třetím osobám.

Co je předmětem pojištění?

- majetek – budované stavební nebo montážní dílo včetně materiálu

- stávající stavby a okolní majetek

- zařízení a vybavení staveniště

- stavební a montážní stroje a zařízení

- odpovědnost za škodu

Jaká nebezpečí jsou pojištěna?

- jakákoliv nahodilá událost (all risk), která není vyloučena - veškeré škody na budovaném díle, škody způsobené při stavební nebo montážní činnosti - náhlé poškození nebo zničení budovaného stavebního nebo montážního díla nahodilou událostí, která není v pojistné smlouvě nebo pojistných podmínkách vyloučena - pojištění proti všem nebezpečím (živelní události, pády, nárazy, staveništní nehody atp.)

- odcizení, vandalismus

- odpovědnost za újmu způsobenou třetím osobám v souvislosti s realizací budovaného díla

- křížová odpovědnost za škody způsobené si navzájem účastníky budovaného díla

- v případě připojištění je možno např. rozšířit o pojištění finančních ztrát – ušlého zisku investora v případě opožděného zprovoznění díla v důsledku věcné škody na budovaném díle

Pojištění lze uzavřít

- pojistná smlouva sjednaná pro konkrétní stavební nebo montážní dílo – smlouva vztahující se na konkrétní přesně specifikované stavební dílo

- rámcová pojistná smlouva – u této smlouvy si pojistník na začátku určí celkový objem staveb a maximální hodnotu jedné stavby. Do této smlouvy potom spadají všechny stavby, které splňují podmínky rámcové smlouvy

Další druhy pojištění

- Pojištění výstav, pojištění jednorázových akcí

- Pojištění nekonání akce

- Pojištění bytových domů

Pojištění měst a obcí

Pojištění měst a obcí

Pojištění měst a obcí

Pro koho je určeno?

- obce, města, městské části a obvody, kraje

- dobrovolné svazky obcí

- zařízení bez právní subjektivity – samostatné organizační jednotky měst, obcí, krajů (obecní policie, sbor dobrovolných hasičů)

- zařízení s právní subjektivitou:

- příspěvkové organizace (domy s pečovatelskou službou, dětské domovy, kulturní domy, muzea, galerie)

- obecně prospěšné společnosti (zájmové a sportovní spolky, nadace, vědecké a výzkumné ústavy, charity, občanská sdružení)

- obchodní společnosti poskytující služby pro obyvatelstvo (technické služby, vodovody a kanalizace včetně čističek vod)

- školská zařízení (mateřské školy, základní školy, základní umělecké školy, střední školy)

- univerzity a vysoké školy zřizované státem

- zdravotnická zařízení zřizovaná městy a kraji

Co je předmětem pojištění?

- budovy a stavby, stavební součásti

- zpevněné plochy, venkovní úpravy

- věci na volném prostranství (např. veřejné osvětlení, semafory, parkovací automaty, sochy, nosiče dat vč. záznamů na nich uložených)

- movité věci

- zásoby materiálu, surovin, …

- finanční prostředky (peníze) a jiné ceniny vč. jejich přepravy

- věci zvláštní a historické hodnoty

- nedokončené investice

- přeprava vlastních věcí

- mobilní a stacionární stroje

- mobilní a stacionární elektronika

- věci osobní potřeby zaměstnanců

- pojištění jednorázových akcí - kulturní a sportovní akce, výstavy

- dle individuální poptávky klienta …

Jaká nebezpečí jsou pojištěna?

Majetkové pojištění

- požár a související nebezpečí, tj. požár a jeho průvodní jevy, výbuch, úder blesku, zřícení letadla, jeho části nebo jeho nákladu (FLEXA)

- povodeň nebo záplava, zpětné vystoupání vody z kanalizace

- vichřice nebo krupobití

- sesuv půdy, zřícení skal nebo zemin, sesouvání nebo zřícení lavin

- pád stromů, stožárů nebo jiných věcí

- náraz dopravního prostředku

- kouř, aerodynamický třesk

- tíha sněhu nebo námrazy

- zemětřesení

- vodovodní nebezpečí, tj. kapalina unikající z vodovodních zařízení a médium vytékajícím v důsledku náhlého a nahodilého poškození nebo poruchy hasicích zařízení

- atmosférické srážky

- nepřímý úder blesku

- poškození nebo zničení vnějšího pláště budovy hlodavci, hmyzem, ptactvem

- odcizení věci krádeží vloupáním nebo loupeží

- úmyslné poškození nebo úmyslné zničení věci (vandalismus), sprejerství

- rozbití skel all risk

- strojní nebezpečí - strojní pojištění all risk - pojištění vnitřně vzniklých mechanických a elektrických poruch - pojištění strojů a strojních zařízení proti každé nahodilé události, jejíž příčinou je pojistné nebezpečí, které není v pojistných podmínkách nebo v pojistné smlouvě vyloučeno

- elektronická nebezpečí - pojištění elektroniky all risk - pojištění elektronických zařízení proti každé nahodilé události, jejíž příčinou je pojistné nebezpečí, které není v pojistných podmínkách nebo v pojistné smlouvě vyloučeno

- vodné, stočné - Pojištění pro případ ztráty vody způsobené nežádoucím a náhlým únikem vody z vodovodního zařízení v přímé souvislosti s nastalou pojistnou událostí z pojistného nebezpečí voda vytékající z vodovodních zařízení

Pojištění odpovědnosti

- obecné odpovědnosti a profesní odpovědnosti právnické osoby za újmu, škodu vzniklou třetí osobě

- D&O – odpovědnost členů orgánů společnosti

- odpovědnost zaměstnance za škodu způsobenou zaměstnavateli

Jaká nebezpečí jsou například kryta?

- škody a újmy vzniklé na zdraví třetích osob

- škody vyplývající z držby nemovitosti

- škody vzniklé v souvislosti s výkonem obecně prospěšných činností a jiných aktivit v působnosti obce

- finanční škody vyplývající ze škod či újmy na životě, zdraví a věci

- škody za vadný výrobek, případně za vadně provedenou práci

- škody na věcech převzatých, pronajatých, vypůjčených

- náklady zdravotní pojišťovny a regresy dávek nemocenského pojištění

- peněžité náhrady nemajetkové újmy

- čisté finanční škody

- škody vzniklé při plnění pracovních povinností zaměstnance

- škody způsobené členy statutárních a dozorčích orgánů společnosti, kteří mají rozhodovací pravomoci – škody v důsledku nedbalosti, chyby, porušení povinnosti plynoucí z výkonu funkce, pokuty, penále, odškodnění společnosti, náklady právního zastoupení

- křížová odpovědnost čili pojištění vzájemných nároků pojištěných

- nahodilé poškození životního prostředí, kdy hrozí bezprostřední škoda nebo újma jiné osobě

- odpovědnost za újmu způsobenou zavlečením nebo rozšířením nakažlivé choroby lidí

- škody, újmy způsobené zastupitelem v souvislosti s jeho výkonem funkce

Pojištění odpovědnosti

Pojištění odpovědnosti

Pojištění odpovědnosti za škodu

Pojištění odpovědnosti se sjednává pro případ právním předpisem stanovené povinnosti pojištěného nahradit újmu vzniklou jiné osobě při ublížení na zdraví nebo škodu vzniklou jiné osobě poškozením či zničením hmotné věci v souvislosti s oprávněně prováděnou činností.

Pojištění obecné odpovědnosti podnikatele a právnických osob

Pro koho je určeno?

Pro všechny podnikatelské subjekt

Co může být předmětem pojištění?

Povinnost pojištěného nahradit škodu či újmu na zdraví a na věci:

- způsobenou provozní činností

- způsobenou vadným výrobkem nebo vadnou prací po předání

- pojištění nákladů na stažení výrovku z trhu

- vzniklou v souvislosti s poskytovanými službami

- vzniklou v souvislosti s vlastnictvím nemovitosti nebo nájmem

- vzniklou na věcech zaměstnanců

- vzniklou na zdraví žáků a učňů

- regresní náhrady zdravotních pojišťoven a dávek nemocenské

- čisté finanční škody

- nemajetková újma – ochrana osobnosti

- škody na cizích věcech – převzatých nebo užívaných

- škody na životním prostředí

- náklady řízení, náklady právního zastoupení poškozeného v případě soudního sporu o povinnost nahradit škodu či újmu

Pojištění profesní odpovědnosti

Pro koho je určeno?

- auditor, daňový poradce, účetní

- advokát

- zprostředkovatel pojištění

- autorizovaný architekt, autorizovaný inženýr, technik činný ve výstavbě

- dražebník

- oceňovatel majetku

- zadavatel klinického hodnocení

- insolvenční správce

- veterinář a veterinární technik

- lékaři a zdravotnická zařízení

- autorizovaná osoba

- překladatel, tlumočník

- geodet, zeměměřič

- IT specialista

- notář

Nejedná se o kompletní výčet, uvedeny jsou pouze příklady profesí, kterým je pojištění určeno.

Co může být předmětem pojištění?

Povinnost sjednat toto pojištění je u mnoha profesí stanovena zákonem. Pojištění pokrývá povinnost pojištěného nahradit škodu či újmu při ublížení na zdraví nebo usmrcení vzniklou jak při provozu kanceláře, ordinace, tak v souvislosti s výkonem jeho profesní činnosti:

- na zdraví (úraz a jiné poškození zdraví)

- na věci (poškození, zničení nebo pohřešování věci)

- finanční (ve většině případů)

Pojištění pokrývá povinnost pojištěného nahradit újmu vzniklou jak při provozu kanceláře, ordinace, tak v souvislosti s výkonem jeho profesní činnosti, a to:

- újmy na životě a zdraví

- škody vzniklé poškozením, zničení nebo pohřešováním věci

- finanční škody

Pojištění odpovědnosti silničního dopravce

Pro koho je určeno?

Právnickým nebo fyzickým osobám, které za úplatu pro cizí potřeby provozují silniční nákladní přepravu.

Co je předmětem pojištění?

Povinnost silničního dopravce nahradit škody na přepravovaném nákladu nastalé při vnitrostátní nebo mezinárodní dopravě.

Jaká rizika mohou být pojištěna?

- škody na přepravovaném nákladu

- zachraňovací náklady, náklady soudního řízení

- nakládka nebo vykládka

- loupežné přepadení, odcizení, ztráta přepravovaného zboží

- škody na přepravovaných ojetých nebo havarovaných motorových vozidlech

- škody na přepravovaných použitých či porouchaných strojích a zařízeních

- odpovědnost za škodu poddopravce

- odpovědnost za plnou hodnotu zásilky dle čl. 24 Úmluvy CMR

- škody na výbušninách a třaskavinách

- kabotáž na území států EU

Pojištění odpovědnosti zasílatele

Pro koho je určeno?

Právnickým nebo fyzickým osobám, které se na základě zasílatelské smlouvy zavazují příkazci, že vlastním jménem a na jeho účet obstarají vnitrostátní nebo mezinárodní přepravu zásilky.

Co je předmětem pojištění?

Povinnost zasílatele nahradit příkazci škody vzniklé v souvislosti s obstaráním přepravy.

Jaká rizika mohou být pojištěna?

- škody na přepravovaných věcech – zničení, poškození věci

- finanční škody

- zachraňovací náklady a náklady na řízení o náhradě škod

Příklady škod z pojištění odpovědnosti zasílatele

- škody v důsledku poskytnutí chybných informací dopravci

- škody vzniklé chybným obstaráním přepravy

- škody v důsledku nesprávných údajů v přepravních dokladech

- škody vzniklé při skladování, paletizaci, balení či signování zboží

Pojištění odpovědnosti municipalit

Pro koho je určeno?

- pro obce, města, městské části a obvody, kraje

- pro zařízení bez právní subjektivity – organizační složky měst, obcí, krajů (obecní policie, jednotky sboru dobrovolných hasičů)

pro zařízení s právní subjektivitou:

- příspěvkové organizace (domy s pečovatelskou službou, dětské domovy)

- obecně prospěšné společnosti (sport, kultura …)

- obchodní společnosti (technické služby, čističky vod)

- školská zařízení (mateřská škola, základní škola, lidové školy umění)

- pro dobrovolné svazky obcí

Co může být předmětem pojištění?

Povinnost krajů, měst nebo obcí nahradit škodu či újmu při ublížení na zdraví nebo usmrcení vyplývající ze zákonů č. 128/2000 Sb., o obcích (obecní zřízení), a zákona č. 129/2000 Sb., o krajích (krajské zřízení).

Města a obce jsou povinny nahradit škody či újmy na majetku či zdraví:

- způsobenou provozováním podnikatelské činnosti

- způsobenou vadným výrobkem nebo vadnou prací po předání

- vzniklou v souvislosti s vlastnictvím nemovitosti nebo nájmem

- čisté finanční škody

- škody na cizích věcech převzatých nebo užívaných

- regresní náhrady zdravotních pojišťoven a dávek nemocenského pojištění

- nemajetková újma - právo na ochranu osobnosti

- vzniklou na věcech zaměstnanců

- vzniklou na věcech a zdraví žáků

- způsobenou obcí jako zřizovatelem městské policie, obecního hasičského sboru

- způsobenou při výkonu veřejné moci rozhodnutím nebo nesprávným postupem ve smyslu zákona č. 82/1998 Sb.

- způsobenou provozováním sportovních aktivit, sociálních služeb, kulturních aktivit apod.

- dále je možné sjednat pojištění odpovědnosti starostů a členů zastupitelstva

Pojištění odpovědnosti členů orgánů společnosti D&O

Pro koho je určeno?

- pro členy orgánů společnosti (člen představenstva, člen dozorčí rady, jednatel, prokurista apod.), včetně dceřiných společností

- pro zástupce právnické osoby, která je členem statutárního orgánu (§46, odst. 3 zákona o obchodních korporacích)

- pro zaměstnance společnosti ve vedoucích a kontrolních funkcích

- pro manžele, manželky pojištěné osoby uvedené výše

- pro dědice nebo zákonné zástupce pojištěné osoby uvedené výše

- pro vlivné osoby dle § 71 zákona o obchodních korporacích

Vzhledem k tomu, že povinnost nahradit újmu a ručení členů orgánů společnosti jsou neomezené a jejich rozhodnutí mohou mít značné negativní důsledky je toto pojištění pro členy orgánů společnosti či manažery společnosti nezbytné.

Co může být předmětem pojištění?

- újma způsobená jinému (např. zákazníkovi, dodavateli, věřiteli) i samotné společnosti

- újma způsobená majoritnímu akcionáři (vlastníkovi)

- náklady právního zastupování

- pokuty, penále

- náklady na šetření

- náklady na extradiční řízení

- náklady na obranu v řízení proti majetku a osobní svobodě

- náklady na peněžitou záruku v soudním řízení

- náklady na psychologickou pomoc

- náklady v neodkladných případech

- náklady na předcházení nároku

- náklady v souvislosti se zásahem regulatorního orgánu

- náklady na osobní potřeby v souvislosti se zabavením majetku

- náklady na obnovení dobré pověsti, očištění jména

- náhrada ztráty za účast na soudním jednání

- náklady na právní ochranu v souvislosti s újmou na majetku nebo zdraví

- dodatečný limit pro nevýkonné členy orgánu společnosti

- ručení pojištěných v rozsahu § 159 odst. 3 nového občanského zákoníku a § 68 zákona o obchodních korporacích

- vydání prospěchu pojištěného v rozsahu § 62 zákona o obchodních korporacích

- dodatečná lhůta pro uplatnění nároku

- dodatečná lhůta pro uplatnění nároku pro bývalé členy orgánů společnosti v neomezené délce

- retroaktivní krytí pro porušení povinností před počátkem pojištění – od data založení společnosti

Příklady škod

- uzavírání smluv a jednání za společnost

- odběratelsko-dodavatelské vztahy

- investiční rozhodnutí

- úkony v bankovním styku

- úkony v obchodním styku

- majetkové úkony

- změny základního kapitálu

- neplatné ukončení pracovního poměru

- změny struktury společnosti

Pojištění odpovědnosti zaměstnance vůči zaměstnavateli

Pro koho je určeno?

- pro zaměstnance podle zákoníku práce

- pro příslušníky vybraných bezpečnostních sborů při výkonu služby

- pro vojáky z povolání

Co je předmětem pojištění?

Pojištění se vztahuje na obecnou odpovědnost zaměstnance (pojištěného) za škodu, která v důsledku jeho jednání vznikne zaměstnavateli při plnění pracovních úkolů v pracovněprávním nebo služebním vztahu nebo v přímé souvislosti s nimi. Obecná odpovědnost zaměstnance je upravena v § 250 zákoníku práce.

Podle § 257 odst. 2) zákoníku práce může zaměstnavatel po zaměstnanci požadovat náhradu škody až do výše 4,5 násobku jeho průměrného měsíčního výdělku.

Jaká rizika jsou pojištěna?

- škody vzniklé poškozením či zničením věcí

- finanční škody vyplývající ze škody či újmy na životě, zdraví a věci

- čisté finanční škody

- újmy na životě a zdraví

- náklady právního zastoupení

Pojištění odpovědnosti zaměstnavatele za nemoci z povolání a pracovní úrazy

Pro koho je určeno?

Pro všechny zaměstnavatele s alespoň jedním zaměstnancem. Nevztahuje se na zaměstnavatele, kteří mají podle zákona postavení státního orgánu.

Na koho se vztahuje?

Zákonné pojištění se vztahuje na úrazy a nemoci z povolání, které utrpí zaměstnanci, kteří jsou v pracovním poměru na základě:

- pracovní smlouvy

- dohody o pracovní činnosti

- dohody o provedení práce

Podmínky pracovněprávního vztahu a uzavírání dohod upravuje zákoník práce. Pojištění se nevztahuje na členy dozorčích rad, statutárních orgánů, jednatele, společníky, a to i přes to, že od 1. 1. 2012 je za tyto pracovníky odváděno sociální pojištění.

Rozsah pojištění

Zákonným pojištěním jsou pojištěni všichni zaměstnavatelé, kteří zaměstnávají alespoň jednoho zaměstnance. Pojištění se vztahuje na povinnost pojištěného nahradit škodu či újmu vzniklou pracovním úrazem nebo nemocí z povolání.

Právní úprava

Vyhláškou Ministerstva financí ČR č. 125/1993 Sb. ve znění pozdějších předpisů jsou upraveny podmínky a sazby pro odvod pojistného.

Jak pojištění sjednat?

- pojištění je zákonné, neuzavírá se pojistná smlouva

- pojištění vzniká dnem uzavření prvního pracovněprávního vztahu. Tuto skutečnost je zaměstnavatel povinen písemně a bez zbytečného odkladu oznámit pojišťovně.

Kdo pojištění provozuje?

- Generali Česká pojišťovna a.s. – zde jsou pojištěni ti zaměstnavatelé, kteří měli toto pojištění sjednáno smluvně s Českou pojišťovnou a.s. do 31. 12. 1992, a dále jsou takto pojištěni zaměstnavatelé, na něž přejdou práva a povinnosti z pracovněprávního vztahu při vzniku právního nástupce těchto zaměstnavatelů. Informace k hlášení pracovních úrazů a formuláře najdete na odkazu

https://www.generaliceska.cz/pracovni-uraz - Kooperativa pojišťovna a.s. – zde jsou pojištěni všichni zaměstnavatelé, kteří zaměstnávají alespoň jednoho zaměstnance. Pojištěni nejsou zaměstnavatelé, kteří měli pojištění sjednáno s Českou pojišťovnou k 31. 12. 1992 – viz výše. Podrobnosti k přihlášení, výpočtu pojistného a hlášení pracovních úrazů najdete na odkazu

http://www.koop.cz/pojisteni/pojisteni-odpovednosti/zakonne-pojisteni-odpovednosti-zamestnavatele

Pojištění vozidel

Pojištění vozidel

Pro koho je určeno?

Pojištění vozidel je určeno všem osobám a podnikatelským subjektům, kteří vlastní nebo provozují motorová a přípojná vozidla. Toto pojištění kryje rizika, která ohrožují účastníka provozu na pozemních komunikacích, ale i mimo ně. Zvláštní kapitolu tvoří pojištění odpovědnosti z provozu vozidel “povinné ručení“, které je povinně smluvní, tzn., že je majitel vozidla povinen pojištění uzavřít, ale může si zvolit jakéhokoliv pojistitele, kterému je udělena příslušná licence.

Jaká rizika jsou pojištěna?

- povinné ručení

- havarijní pojištění

- pojištění skel (čelního skla)

- úrazové pojištění osádky nebo pouze řidiče

- pojištění zavazadel nebo věcí pro služební účely

- pojištění nadstandardních asistenčních služeb

- pojištění nájmu náhradního vozidla po dobu opravy

- pojištění vozidla proti ztrátě hodnoty (GAP)

- ostatní speciální produkty na míru

Jaké jsou typy pojištění vozidel?

- hromadné (flotilové) – (většinou pro 5 a více vozidel) – je používáno v situacích, kdy majitel (společnost) vlastní více vozidel a požaduje zpřehlednění a zjednodušení celého systému pojištění vozidel. Provádí se hromadné vyúčtování celé flotily, lze získat výhodnější základní pojistné s ohledem na počet pojištěných vozidel. Další výhodou tohoto pojištění je hodnocení škodovosti flotily jako celku, a tudíž nedochází k větším výkyvům pojistného vlivem uplatnění systému bonus/malus. U tohoto typu pojištění lze ujednat vylepšení standardních pojistných podmínek pojistitele a produkt tak upravit více na míru zákazníka

- individuální (retailové) – je používáno pro pojištění jednoho vozidla jednou pojistnou smlouvou proti volitelným pojistným nebezpečím dle uvážení klienta a s ohledem na produkt vybraného pojistitele. Základní pojistné je v čase upravováno systémem bonus/malus v závislosti na „vyježděných“ bezeškodných měsících, kdy je pojistné periodicky snižováno. V případě zaviněné pojistné události jsou „vyježděné“ měsíce naopak odebírány a pojistné je navýšeno dle pojistných podmínek pojistitele. Vyúčtování vozidla probíhá v dohodnutých cyklech: roční, pololetní, čtvrtletní a nebo i měsíční

Povinné ručení

Pojištění odpovědnosti z provozu vozidel (neboli “povinné ručení“) vychází ze zákona 168 z roku 1999 Sb., kde má každý provozovatel vozidla povinnost si toto pojištění uzavřít. Jsou striktně daná pravidla pro přijetí vozidla do pojištění a pro odhlášení vozidla z pojištění. Každé registrované vozidlo (i přípojné) musí mít toto pojištění sjednáno, a to bez ohledu na to, zda je provozováno, či nikoliv. Podmínkou vyřazení vozidla z pojištění, je žádost pojistníka a doložení požadovaných dokumentů, které prokazují buď splnění podmínky odhlášení vozidla z evidence vozidel (dočasné vyřazení z registru - deponování RZ, ekologická likvidace, protokol odcizení) nebo změnu vlastnictví (kopie velkého TP se zápisem nového majitele).

Účelem tohoto zákona je maximálně ochránit druhé účastníky provozu před hrozícími škodami na věci a zdraví. Jelikož se jedná o odpovědnostní pojištění, je plnění poskytováno v souladu s občanským zákoníkem jako „skutečná újma“, tj. uvedení vozidla, popř. majetku, do původního stavu.

Produkty pojistitelů se neliší, jelikož vycházejí právě za zákona, ale liší se limity, které upravují horní hranicí plnění pojistitele. Minimální možné limity, které lze sjednat, jsou 50 mil. Kč u újmy na zdraví a 50 mil. za újmu na majetku a ušlý zisk. Naopak maxima se pohybují na hranici 250mil. Kč, lze sjednat i speciální produkty do výše 1 miliardy Kč.

Havarijní pojištění

Havarijní pojištění chrání majitele vozidla proti újmám, které si buď sám zaviní provozem (např. havárie, střet), způsobené živly (např. požár, kroupy, vichřice) nebo je způsobil naopak někdo jiný a nebyl zjištěn a dále v rámci trestných činů (vandalismus, odcizení části nebo celého vozidla) – u trestného činu je podmínkou přivolání policie.

Většinou je toto pojištění sjednáváno jako balíček , který obsahuje většinu hrozících pojistných nebezpečí. Tento typ pojištění patří mezi nejkomplexnější nabízená pojištění vůbec. Klient si však může pojištění upravit dle vlastního uvážení. Výše pojistného se dá upravovat spoluúčastí, která tvoří odčitatelnou položku z případného pojistného plnění - pojistitelé dávají klientům možnost výběru ze široké škály. Klient má možnost sám regulovat výši pojistného a výši svého rizika.

Pojistné plnění z havarijního pojištění je převáženě uskutečněno plněním obvyklých nákladů na opravu na základě předložené faktury za opravu a za použití nových náhradních dílů. Dále lze dohodnout i plnění rozpočtem nákladů na opravu, které je prováděno softwarovým automatizovaným systémem.

Doplňková pojištění

Doplňková pojištění lze připojistit k nosným produktům (povinné ručení a havarijní pojištění) jako volitelnou položku dle uvážení klienta. Některá doplňková pojištění jsou automaticky zahrnuta bezplatně k nosným produktům.

Hlavními doplňkovými produkty jsou pojištění všech skel nebo čelního skla, pojištění úrazu (často nabízeno zdarma) a pojištění nadstandardních asistencí.

U klientů, kde je automobil takřka nutností, doporučujeme připojištění náhradního vozidla po dobu opravy.

Speciálním produktem je pojištění úhrady nezaviněné újmy, kdy Váš pojistitel vyřizuje pojistnou událost s pojistitelem viníka za Vás a často nese i náklady, které nejsou z povinného ručení standardně hrazeny (Přímá likvidace, NA100PRO, atd.).

Pojištění vozidel patří mezi hlavní pojistné produkty všech pojistitelů a komplexnost produktů zaručuje velice širokou ochranu klienta. Automobily, vzhledem k charakteru použití, tvoří jednu z nejrizikovějších skupin v oblasti pojištění a tomu odpovídá počet řešených pojistných událostí a výše vyplácených pojistných plnění.

Stejně jako každé pojištění, má i pojištění vozidel řadu výluk, které je třeba vést v patrnosti a proto je třeba mít silného partnera, který zná pojistné produkty pojistitelů a dokáže pomoci v krizových situacích.

Společnost OK GROUP a.s. patří k předním pojišťovacím makléřům, je odborníkem na pojištění vozidel se silnou vyjednávací pozicí u pojišťoven.

OK GROUP a.s. zaručuje kvalitní pojistnou ochranu za výhodných podmínek.

Pojištění speciálních rizik

Pojištění speciálních rizik

Pojištění speciálních rizik nabízí pojištěným rozšířenou pojistnou ochranu vůči negativním sociálním jevům, případně nadstavbu k běžně sjednávaným druhům pojištění.

Pojištění kybernetických rizik

Kybernetická rizika se kvůli vzrůstajícím hrozbám v online prostředí a stoupajícímu počtu kybernetických útoků dostávají do popředí rizikových analýz již několik let. V roce 2022 poprvé obavy z ransomwarových útoků, úniků dat či výpadků IT systémů předčily i klasická rizika, jako je přerušení provozu nebo přírodní katastrofy. Řešením těchto obav přitom může být pojištění kybernetických rizik, které společnost ochrání jak před útokem hackera, tak před nedbalým jednání vlastního zaměstnance nebo selháním zabezpečení sítě.

Pojištění kybernetických rizik je určeno pro široké spektrum společností působících v různých oborech:

- výrobní společnosti

- společnosti disponující velkým množství dat (nemocnice, školy)

- ubytovací, rekreační a obdobná zařízení

- společnosti vytvářející mediální obsah

- společnosti z oblasti IT a on-line prodeje

a mnoho dalších

Pojištění kybernetických rizik se skládá z několika složek. Kryje jednak odpovědnost za újmu způsobenou třetí osobě typicky poškozením, zničením, ztrátou, odcizením, únikem nebo dočasnou nedostupností dat a osobních údajů. Dále toto pojištění nahradí vlastní finanční náklady vynaložené pojištěným na řešení kybernetického incidentu. Jde především o náklady na právní ochranu, náklady na obnovu dat a zprovoznění systémů, příp. i výkupné při vydírání hackerem a pokuty uložené dozorovým orgánem. V neposlední řadě lze pak v rámci pojištění kybernetických rizik připojistit vlastní ušlý zisk pojištěného z důvodu kybernetického přerušení provozu.

Součástí pojištění kybernetických rizik je často také asistenční služba, díky níž získá pojištěný bezplatnou pomoc odborníků na kybernetická rizika při hackerském útoku, včetně příp. zásahu expertů přímo v prostorách pojištěného.

Nejčastějšími příčinami kybernetického incidentu jsou:

- hackerský útok

- nedbalí nebo neloajální zaměstnanci (pojištění kryje i úmyslné jednání zaměstnance)

- ztráta nebo odcizení hardware (notebook, smartphone), ale i údajů v papírové podobě

- zastaralé hardwarové vybavení / zastaralý software

Z pojištění kybernetických rizik lze řešit široké spektrum škod od úmyslného zneužití dat neloajálním zaměstnance, přes přerušení provozu ubytovacího zařízení z důvodu výpadku sítě nebo zavirování systému řídícího výrobu při rutinní aktualizaci, až po DDoS útok na e-shop.

Pojištění dronů

Pro Váš dron umíme zprostředkovat pojištění havárie i odpovědnosti.

Přestože drony malých rozměrů se dnes v médiích objevují hlavně v souvislosti s tématem hrozby ztráty soukromí, riziko poškození cizího majetku či úrazu se nevyplácí bagatelizovat, a to i s ohledem na zvýšení částek za odškodnění fyzické a psychické újmy. Specialisté OK GROUP Vám pomohou s uzavřením vhodného pojištění právě pro vás. Pojištění zprostředkujeme nejen majitelům komerčně využívaných strojů, jež je povinné pro všechny, ale i těm, kteří je používají čistě pro rekreaci. V případě hobby provozování dronu je zatím pojištění odpovědnosti povinné jen v případě, že dron váží více než 20 kg.

Toto pojištění slouží podobně jako u pojištění vozidel. Pokud při provozování dronu způsobíte škodu třetí osobě, prostřednictvím pojištění odpovědnosti za škodu lze uhradit způsobenou škodu, a to až do výše sjednaného limitu plnění.

Kromě odpovědnostního pojištění doporučujeme i havarijní pojištění, které vám rovněž pomůžeme sjednat. Váš dron bude pojištěný jak proti nahodilým událostem během letu, tak proti krádeži či živelním událostem během nečinnosti dronu při uskladnění nebo přepravě.

Pojištění pohledávek

Pro koho je určeno?

Pojištění pohledávek je druh pojištění pro klienty, kteří dodávají zboží nebo poskytují služby v tuzemsku i zahraničí s odloženou splatností a hrozí jim riziko spojené se schopností nebo ochotou jejich odběratelů dostát svým závazkům.

Tento druh pojištění může pomoci udržet zdravé finance firmy díky aktuálním informacím o zákaznickém portfoliu a pomáhá tak ochránit společnosti před ztrátami z neuhrazených faktur.

Pojištění pohledávek je vždy nastaveno „na míru“ konkrétnímu klientovi.

Jaká pojistná rizika jsou pojištěna?

- platební nevůle odběratele

- platební neschopnost odběratele

V rámci těchto rizik je možné do pojištění zahrnout:

- pojištění výrobních nákladů

- pojištění zálohových plateb

- pojištění závazných dodávek

- pojištění dlouhodobých projektů a technologických celků

Hlavní výhody pojištění pohledávek

- identifikace rizika – prostřednictvím pojišťovny, která sbírá informace a monitoruje velké množství firem, lze zjistit v jaké kondici se konkrétní společnost nachází

- získání konkurenční výhody – možnost nabízet zákazníkům atraktivnější podmínky bez obav ze ztrát a vymáhání

- možnost vstupovat na nové trhy

- vymáhání pohledávek pojišťovnou

- odškodnění nezaplacených faktur

- odškodnění nákladů na vymáhání

- zlepšení přístupu k financování

- výhodná cena pojištění v porovnání s výši odškodnění

- minimální administrativní náročnost

- kvalitnější správa pohledávek

- jednoduchá a rychlá komunikace prostřednictvím online systému

Na čem závisí cena pojištění?

- výše obratu k pojištění

- délka splatnosti faktur

- struktura odběratelů

- teritorium obchodování

- obor podnikání pojištěného

Pojištění smluvních záruk - bondů

Pro koho je pojištění záruk určeno?

Jedná se o pojištění rizika nesplnění povinnosti pojištěného vyplývajících ze smluv o dílo a dalších obchodních smluv týkajících se provedení prací, dodávek nebo poskytovaných služeb. Určeno dodavatelům, kteří potřebují ručení pro své odběratele, zejména pro klienty účastnící se výběrových řízení.

Co je předmětem pojištění?

Předmětem pojištění je záruka za:

- nabídku (Bid bond) - včetně záruky za nabídku podle zákona o veřejných zakázkách)

- akontaci (Advance payment bond)

- řádné provedení smlouvy (Performance bond)

- garanční pojištění za kvalitu díla v záruční době (Warranty bond)

- garanční pojištění za zádržné (Retention bond)

- celní dluh

- spotřební daň

Hlavní výhody pojištění

- přístup k zakázkám, kde je vyžadována garance

- nezvyšuje úvěrovou angažovanost u bank a umožňuje uvolnit prostor bankou schválených rámců pro využití jiných produktů

- nezatěžuje cash flow a přispívá k zvýšení likvidity pojištěného

- individuální přístup k požadavkům a potřebám pojištěného i oprávněné osoby

- jistota plnění pro oprávněnou osobu díky finanční síle pojišťovny

- plnohodnotná alternativa bankovních záruk

Úrazové a nemocenské pojištění manažerů a klíčových zaměstnanců

Pro koho je určeno?

Pro všechny společnosti, jejichž manažeři a klíčoví zaměstnanci pracují v plném nasazení a jejich delší nepřítomnost by představovala nákladné hledání náhradního řešení

Co je předmětem pojištění?

Zvýšené náklady na straně pojištěného manažera nebo klíčového zaměstnance

Zvýšené náklady na straně zaměstnavatele (hledání náhradního řešení – náhradní zaměstnanec, nákup služeb, executive search…)

Jaká nebezpečí jsou pojištěním kryta?

- úraz

- smrt následkem úrazu

- nemoc

- hospitalizace manažera nebo klíčového zaměstnance

Pojištění finanční způsobilosti dopravce

Pro koho je určeno?

Pro všechny dopravní společnosti, provozující na základě koncese vnitrostátní nebo mezinárodní přepravu osob nebo zboží a jsou dle zákona 111/1994 Sb. povinni prokázat příslušnému Dopravnímu úřadu finanční způsobilost.

Co je předmětem pojištění?

Prokázání finanční způsobilosti. Lze ji prokázat několika způsoby a jedním z nich je kvalitní pojištění finanční způsobilosti.

Další druhy pojištění

- pojištění letadel – pojištění odpovědnosti z provozu i kasko

- pojištění lodí – pojištění odpovědnosti z provozu i kasko

- pojištění úpadku cestovní kanceláře

- pojištění úpadku agentury práce

- prize Indemnity Insurance (pojištění výhry) včetně Hole in One

- pojištění terorismu, únosu

- pojištění zpronevěry

- komplexní pojištění filmových a televizních produkcí

- pojištění ekologické újmy

- pojištění právní ochrany

- pojištění finanční opravy poskytnuté dotace

- zdravotní pojištění cizinců

- cestovní pojištění skupinové/firemní

- úrazové a nemocenské pojištění členů statutárních orgánů

Zaměstnanecké benefity

Zaměstnanecké benefity

Příspěvky na penzijní spoření a životní pojištění

Zaměstnavatel může při zavedení tzv. zaměstnaneckých benefitů – příspěvků na soukromé životní pojištění a/nebo doplňkové penzijní spoření – využít daňové úlevy. Daňové úlevy jsou svým způsobem vyjádření „myšlenky státu“, že bychom se neměli spoléhat v oblasti důchodů pouze na stát.

Příspěvky na tyto produkty jsou pro zaměstnavatele daňovým nákladem a na straně zaměstnance jsou osvobozeny od placení daně z příjmu.

Příspěvky dále nevstupují do vyměřovacího základu neodvádí se z nich tedy důchodové, zdravotní a nemocenské pojištění (jak na straně zaměstnance, tak zaměstnavatele).

Příspěvky jsou pro společnost daňovým nákladem v plné výši (pokud jsou příspěvky ukotveny ve vnitřním předpisu nebo kolektivní smlouvě). Osvobození od daně z příjmu a plateb důchodového, zdravotního pojištění a nemocenského pojištění se vztahuje max. na částku 50 000 Kč ročně na jednoho zaměstnance.

Skupinové pojištění

Skupinové pojištění může firmám pomoci významně zjednodušit administrativu související zejména s

- pojištěním odpovědnosti zaměstnanců za škody způsobené zaměstnavateli,

- úrazovým a/nebo životním pojištěním a

- cestovním pojištěním

Všechny tyto oblasti je možné řešit i individuálními smlouvami, pokud však potřebuje firma pojistit více než 5 zaměstnanců, bývá obvykle výhodnější řešit vše skupinovou smlouvou.

Skupinové pojištění odpovědnosti z výkonu povolání

Typicky k tomuto pojištění přistupují firmy dvěma způsoby.

- firma sjedná skupinovou smlouvu, ve které jsou parametry a cena výhodnější než v individuálním pojištění, nicméně zaměstnanci se k pojištění přihlašují a sami si jej hradí (obvykle srážkou ze mzdy), nebo

- pojištění sjednává a celé hradí zaměstnavatel.

Pro naše klienty řešíme toto pojištění oběma způsoby.

Skupinové úrazové a/nebo životní pojištění

Skupinové úrazové a životní pojištění je stále oblíbenějším benefitem, který firmy poskytují svým zaměstnancům. V případě nadnárodních korporací je již takřka standardem.

V rámci tohoto benefitu může být řešeno několik pojištění v libovolných kombinacích.

Skupinové cestovní pojištění

Cestovní pojištění slouží primárně ke krytí nákladů souvisejících s lékařským ošetřením, léky, pobytem v nemocnici a dalšími výdaji, které mohou v zahraničí nastat při úrazu nebo akutním onemocnění.

Kromě toho obvykle cestovní pojištění obsahuje také další pojištění – odpovědnosti, úrazu, zavazadel apod.

V rámci skupinového cestovního pojištění je možné pojišťovat jak krátkodobé výjezdy jednotlivých pracovníků, tak dlouhodobé pobyty v zahraničí. Obvykle (pokud to zaměstnavatel umožní) se dají za výhodnějších podmínek pojistit nejen samotní zaměstnanci na pracovní cesty, ale také např. rodinní příslušníci během rodinných dovolených.

Úrazové a nemocenské pojištění manažerů a klíčových zaměstnanců

Pro koho je určeno?

Pro všechny společnosti, jejichž manažeři a klíčoví zaměstnanci pracují v plném nasazení a jejich delší nepřítomnost by představovala nákladné hledání náhradního řešení

Co je předmětem pojištění?

Zvýšené náklady na straně pojištěného manažera nebo klíčového zaměstnance

Zvýšené náklady na straně zaměstnavatele (hledání náhradního řešení – náhradní zaměstnanec, nákup služeb, executive search…)

Jaká nebezpečí jsou pojištěním kryta?

- úraz

- smrt následkem úrazu

- nemoc

- hospitalizace manažera nebo klíčového zaměstnance

Slevy a zvýhodnění pro zaměstnance

Pro zaměstnavatele a jejich zaměstnance připravujeme programy u vybraných pojišťoven zajišťující zaměstnancům dané firmy přístup k exkluzivním podmínkám u jejich individuálně sjednávaných smluv, obvykle v těchto oblastech

- pojištění majetku a odpovědnosti

- pojištění vozidel

- cestovní pojištění.

Můžeme pro vás připravit i další zvýhodnění, např. u hypotečních bank apod.

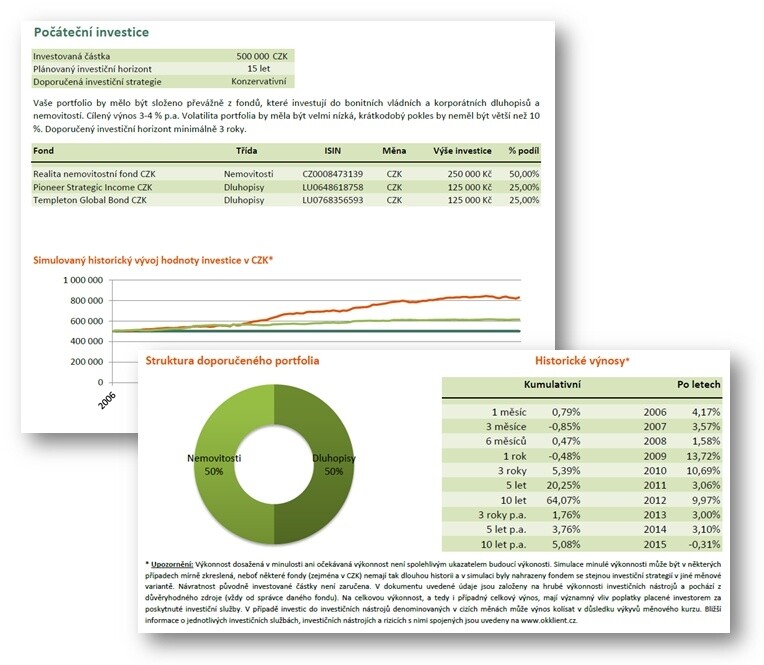

Investiční zprostředkování

Investiční zprostředkování přináší klientům v první řadě jistotu, že realizované investice odpovídají jejich znalostem, zkušenostem a finančním cílům – jde tedy zejména o velkou míru komfortu, kterou může klient „zakusit“ i v tak dynamické oblasti, jakými investice jsou.

Jedná se o službu vhodnou pro každého klienta – pro ty s bohatými zkušenostmi i pro úplné začátečníky v oblasti investování.

Klient může očekávat především jednoduché a srozumitelné výstupy, které mu zároveň odpoví na všechny důležité otázky.

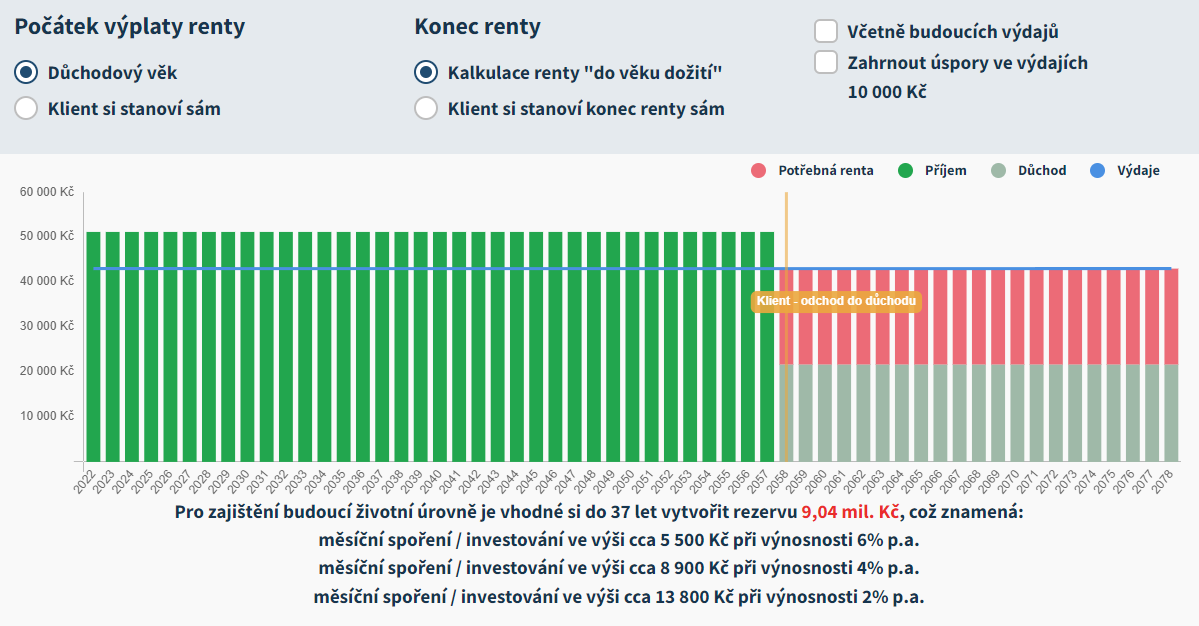

Plánování renty

Jedním z nejdůležitějších finančních cílů, který je postav před každého, je příprava dostatečné rezervy na RENTU. První krok při plnění tohoto cíle obvykle nepatří k těm nejjednodušším – zodpovědět si otázku „Jak velkou rezervu budu potřebovat?“ vyžaduje trochu víc, než jen tužku a papír.

Připravili jsme pro Vás software COrad, který s několika málo údaji dokáže spočítat hodnotu tohoto finančního cíle.

Zároveň Vám nastíní cestu, která by pro jeho splnění měla být ta nejkratší. Díky tomu si můžete být jisti, že i když „to všechno dobře dopadne“ a Vy se ve zdraví dožijete okamžiku odchodu na rentu, budete na ni dobře připraveni.

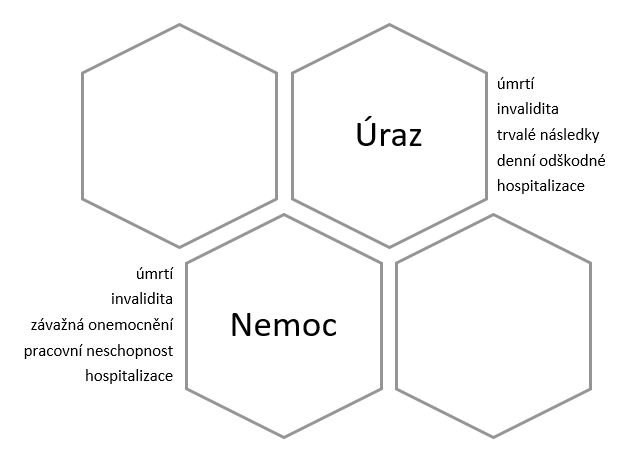

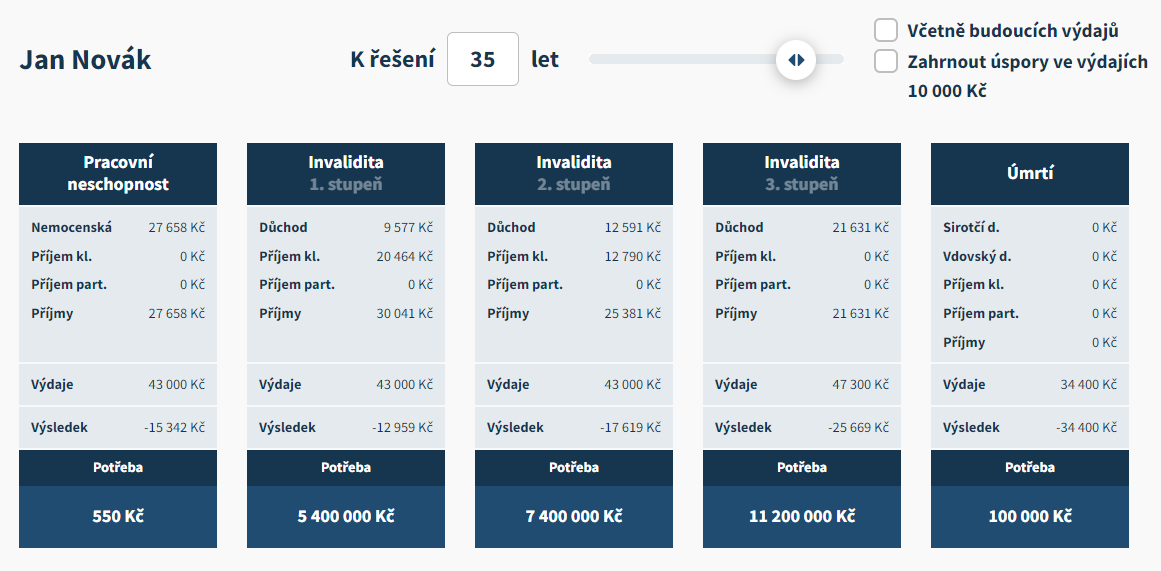

Ochrana životní úrovně

Během naší „cesty životem“ se může přihodit spousta událostí, které nám a naší rodině mohou významně zkomplikovat život. Některé z nich máme „v rukou“, některé ovlivnit nedokážeme, ať děláme cokoli. Jedněmi z těch neovlivnitelných jsou úraz a nemoc…

Ovlivnit je nedokážeme, avšak můžeme se dobře připravit, aby neohrozily životní úroveň naší rodiny, pokud již přijdou.

OK KLIENT pro Vás připravil software COrad, který Vám dokáže z několika málo údajů spočítat

- co hrozí Vašemu rozpočtu domácnosti v případě vážných zdravotních komplikací (invalidita, pracovní neschopnost) či úmrtí

- zda potřebujete životní pojištění

- jak správně životní pojištění nastavit

Zemědělské pojištění

Zemědělské pojištění

Pojistný program zemědělského pojištění kryje škody způsobené na porostech a hospodářských zvířatech.

OK GROUP a.s. je dlouholetým partnerem Zemědělského svazu České republiky.

Prezentační video zemědělského svazu

Pojištění hospodářských zvířat

- pojištění se vztahuje na úhyn, nařízené utracení nebo poražení zvířete z pojištěné příčiny

- nejčastěji chovatelé pojišťují skot, prasata, ovce, kozy, drůbež

- pojištění je určeno pro právnické i fyzické osoby podnikající v oboru zemědělství

Základní pojištění se vztahuje na případy škod vzniklých v důsledku uhynutí, utracení nebo nutné porážky hospodářských zvířat z důvodu:

- vyjmenovaných nákaz (např. slintavky a kulhavky, moru prasat, BSE); jiných hromadných onemocnění infekčního nebo parazitárního původu; neohlášené přerušení dodávky elektrického proudu

- zasažení zvířete elektrickým proudem

- přehřátí organismu zvířete způsobeného extrémně vysokými atmosférickými teplotami akutní otravy exogenními jedovatými látkami

- živelní události (např. požáru, povodně nebo záplavy)

Doplňkové pojištění

Pojištění vybraných kategorií hospodářských zvířat lze rozšířit o další pojistná nebezpečí, pojištění zvířat pro případ jednotlivých škod z příčin:

- akutní neinfekční nemoc

- úraz

- porodní škody

Možnosti připojištění (dle VPP jednotlivých pojistitelů) např.:

- připojištění pro případ odcizení – určeno pro pastevně chovaný skot

- připojištění úhrady kadáverů

- výpadek proudu způsobený poruchou vnitřní technologie – pro prasata a drůbež

- salmonela v prostředí

- zmetání plodu (po 7.měsíci březosti), úhyn telete (do 72 hod po porodu)

Pojištění plodin - polních plodin, speciálních plodin, indexové pojištění sucha

- pojištění kryje ztráty na výnosech plodin vzniklých v důsledku nepříznivých vlivů počasí

- pojištění je určeno pro právnické i fyzické osoby podnikající v oboru zemědělství

Základní pojištění

- krupobití, požár

Doplňkové pojištění tvoří

- vichřice, záplava, povodeň, sesuv půdy, zimování nebo vymrznutí, zimní mráz, jarní mráz, požerky slimáků, škody škůdci, polehnutí, sucho

Je možné pojistit:

- plodiny pěstované na orné půdě (zejména obilniny, luskoviny, olejniny, přadné rostliny, okopaniny, aromatické léčivé a kořeninové rostliny, konzumní zeleninu, jahody, krmné pícniny)

- ovoce

- chmel

- vinnou révu

- trvalé travní porosty

- okrasné rostliny

- rostliny ve sklenících nebo fóliovnících

- semenné porosty okopanin, zeleniny a pícnin

- porosty námelového žita a námele

Pojištění lesních porostů

Lesní porosty lze pojistit pro případ poškození nebo zničení požárem nebo vichřicí.

Typy pojištění:

- "dřevo"- Pojištění lesních porostů pro případ poškození nebo zničení pojištěných porostů sjednaným pojistným nebezpečím, vztahující se na hodnotu lesních porostů.

- "vytěžení"- Pojištění lesních porostů pro případ poškození nebo zničení pojištěných porostů sjednaným pojistným nebezpečím vztahujícím se na vícenáklady na těžbu a soustřeďování zásoby dřeva.

- "zalesnění" - Pojištění lesních porostů pro případ poškození nebo zničení pojištěných porostů sjednaným pojistným nebezpečím, vztahujícím se na náklady na nové zalesnění.

Základním pojištěním je sjednání pojistného nebezpečí požár – dřevo.

K základnímu pojištění lze sjednat další pojistná nebezpečí a typy pojištění.

Pojištění lesních školek

Pojištění je určeno pro lesní sadební materiál pěstovaný v lesních školkách.

Základní pojištění

- kroupy, požár (musí být sjednáno na veškerý pěstovaný sadební materiál)

Připojištění

- vichřice, záplava, povodeň, mráz nebo sesuv půdy (lze pro vybraný sadební materiál sjednat pouze k základnímu pojištění)

Pojištění koní

Základní pojištění

Vztahuje se na případy škod v důsledku uhynutí nebo utracení koně z důvodu:

- nákazy

- živelní události (např. požáru, povodně nebo záplavy)

- úrazu operace

- porodu a zmetáni

- získané nemoci akutní otravy

Připojištění

Pojištění koní lze rozšířit o další pojistná nebezpečí:

- náklady na léčení (ošetření a léčení koně na klinice) s limitem plnění až 100 000 Kč

- náklady na léčení ve stáji (ošetření a léčení koně veterinářem v místě ustájení) s limitem plnění až 30 000 Kč (např. z důvodu úrazu, kolikového onemocnění nebo porodních komplikací);

- zmetání, porod mrtvého hříběte, vrozené vady hříběte, nemoci a úraz hříběte pojištěné klisny (vztahuje se na plod od 150. dne březosti klisny do šesti měsíců věku narozeného hříběte);

- ztráta schopnosti závodit (pouze pro dostihové koně dvou-, tří – a čtyřleté).

Do pojištění se nepřijímají koně starší 10 let včetně, u již pojištěných koní pojištění zaniká v roce, kdy kůň dovrší 14 let. Pojistnou částku koně si stanovuje chovatel.

Pojištění občanů

Pojištění občanů

- cestovní pojištění

- individuální pojištění movitých věcí (např. zdravotní pomůcky)

- pojištění dronů

- pojištění jízdních kol

- pojištění letadel

- pojištění lodí

- pojištění nákladů na veterinární léčbu zvířat

- pojištění nemovitosti a domácnosti

- pojištění odpovědnosti z držby nemovitosti (připojištění k pojištění nemovitosti, domácnosti, běžnému občanskému životu)

- pojištění odpovědnosti za škodu způsobenou zaměstnavateli

- pojištění podnikatelských rizik

- pojištění právní ochrany

- pojištění odpovědnosti v občanském životě

- úrazové pojištění

- životní pojištění

Pojištění internetových rizik

Pojištění internetových rizik

Obáváte se rizik na internetu? Nemusíte!

Podíl kybernetických útoků na společnosti, ale i domácnost a jednotlivce, strmě narůstá. Útoky jsou promyšlenější a sofistikovanější. Hlavně nyní, v době častější práce z domova, se potýkají uživatelé internetu s problémy kybernetických hrozeb jako je zneužití osobních údajů, nebo ztráta finančních prostředků. Dalším nezanedbatelným problémem může být nákup zboží na internetu.

Se všemi těmito potížemi vám dokáže pomoci pojištění internetových rizik od ČSOB Pojišťovny. Získejte takové pojištění za méně než 2 koruny denně! Chci pojištění sjednat.

Rozsah krytí:

- zneužití platebních karet

- dodání poškozeného zboží zakoupeného z e-shopu, nebo jeho nedodání

- poškození pověsti na internetu nebo sociálních sítích

- zneužití identity na internetu

- IT asistence

- právní konzultace

Pojištění se sjednává ve dvou variantách:

- SINGLE – pojištění se vztahuje pouze na osobu uvedenou v pojistné smlouvě

- FAMILY – pojištění se vztahuje na všechny členy domácnosti

| Pojistná rizika | Pojistné limity jednotlivých variant | |

| Single | Family | |

| Právní ochrana | 150 000 Kč | 500 000 Kč |

| Nákup zboží na internetu | 50 000 Kč | 50 000 Kč |

| Zneužití identity pojištěného na internetu | 100 000 Kč | 100 000 Kč |

| Neoprávnění použití platební karty | 50 000 Kč | 50 000 Kč |

| Poškození pověsti (odborná pomoc) | 50 000 Kč | 50 000 Kč |

Pojištění Vám pomůže řešit nepříjemné situace, například:

Zneužití platebních karet

Ukradl vám někdo vaši platební kartu nebo zneužil toho, že jste ji ztratili? A stihl s ní dokonce zaplatit v obchodě nebo z ní vybrat peníze? Pojištění internetových rizik na to pamatuje a zneužití vaší karty kryje do limitu 50 000 Kč.

Samozřejmostí je také zajištění právní pomoci pro tyto případy.

Dodání poškozeného zboží zakoupeného z e-shopu, nebo jeho nedodání

Na internetu nakupuje 99 % Čechů. Patříte mezi ně, ale přesto se obáváte, že můžete přijít o peníze za již zaplacené a nedoručené zboží? Nebo toho, jak budete řešit, když vám e-shop dodá vadné, poškozené nebo úplně zničené zboží? S pojištěním kybernetických rizik se již bát nemusíte. Pojišťovna nejen, že uhradí cenu, kterou jste za zboží zaplatili až do výše 50 000 Kč, ale také vám pomůže s reklamací a poskytne právní pomoc.

Příjemným bonusem navíc je skutečnost, že se nemusí jednat pouze o zboží zakoupené v České republice, ale také v kterékoli zemi, která je součástí Evropské unii, USA a dalších zemí.

Poškození pověsti na internetu nebo sociálních sítích

Věděli jste, že s kyberšikanou se na internetu potká přes 70 % dětí a mladistvých?

Pokud o vašich dětech nebo přímo o vás, rozšiřuje někdo na internetu, či sociálních sítích pomluvy, pomůže vám pojištění internetových rizik vyřešit i tuto nepříjemnost. Postará se o odstranění poškozujících informací z internetového prostoru a vy tak budete moct zase klidně spát.

Zneužití identity na internetu

V současné době je zneužití osobních dat na internetu velkým rizikem. Nejen své jméno, rodné číslo a bydliště, zadáváme na internetu do různých formulářů a zasílám e-mailem. Mezi osobní data se řadí také přihlašovací údaje, hesla, IP adresa. Všechny tuto informace mohou být zneužity a jejich zveřejnění vás může poškodit.

Pojištění internetových rizik se vztahuje na pokrytí škod vzniklých:

- neoprávněným výběrem finančních prostředků z vašeho bankovního účtu,

- vznikem dluhu (například při zneužití osobních dokladů k podvodnému získání půjčky).

Samozřejmostí je opět zajištění právní ochrany v souvislosti se zneužitím identifikačních údajů na internetu.

IT asistence na dálku

Součástí pojištění je také IT asistence, která na dálku zajišťuje pomoc s užíváním výpočetní techniky (hardwaru i softwaru) a dalších elektronických zařízení. Tato asistence na dálku může být poskytnuta formou telefonické konzultace nebo vzdálené (prostřednictvím internetu) komunikace.

S pojištěním internetových rizik se tak budete mít na koho obrátit, pokud budete mít potíže s instalací hardwaru či softwaru nebo internetem.

Pokud byste obdobným způsobem chtěli řešit pojištění kybernetických rizik pro vaši firmu nebo společnost, můžete nás kontaktovat např. na inemeckova@okgroup.cz.

Pojištění D&O

Pojištění D&O

Pojištění D&O (pojištění odpovědnosti členů orgánů společnosti) je vhodným pojištěním pro většinu obchodních korporací (obchodní společnosti a družstva) a dalších subjektů (spolky, nadace). Jeho předmětem je především odpovědnost členů orgánů pověřených obchodním vedením společnosti a zastupováním navenek za újmu, kterou mohou porušením svých povinností při výkonu funkce způsobit jak společnosti, jejím společníkům/akcionářům a jejím zaměstnancům, tak třetím osobám (zejména věřitelům).

Pojištěnými osobami jsou všichni bývalí, současní a budoucí členové statutárních i kontrolních orgánů obchodní korporace (jednatelé, členové představenstva a správní rady, členové dozorčí rady), popř. i vedoucí zaměstnanci při výkonu své manažerské nebo kontrolní funkce. Pojištěny jsou výše uvedené osoby zastávající funkce nejen ve společnosti, která pojištění sjednává, ale rovněž automaticky i ve všech jejích dceřiných společnostech.

Pojištění D&O kryje

- odpovědnost pojištěných fyzických osob způsobenou porušením povinností při výkonu funkce

- ručení pojištěných osob za dluhy obchodní korporace

- vlastní finanční náklady vynaložené pojištěnou osobou při obraně vůči uplatněnému nároku

Člen orgánu může díky pojištění D&O vykonávat svou funkci bez obav z toho, že v případě neúmyslného porušení svých povinností bude, vzhledem ke své neomezené odpovědnosti, muset uhradit újmu do plné výše celým svým osobním majetkem.

Společnost může díky pojištění D&O předejít případnému zhoršení své ekonomické situace, která by mohla nastat v případech, kdy poškozeného z důvodu pochybení člena orgánu nejprve odškodní sama, a teprve poté nárokuje úhradu újmy po členovi orgánu, resp. když je společnost sama poškozeným a nárokuje po členovi orgánu náhradu újmy. Díky existenci D&O je tato náhrada výrazně lépe a jednodušeji vymahatelná.

Uskupení OK HOLDING ve spolupráci se společností CEE Specialty dojednala exkluzivní produkt pro pojištění D&O, který Vám přináší možnost zjednodušeného sjednání pojištění s minimem vstupních informací a s předem stanoveným rozsahem pojištění a výší pojistného. Tento produkt je určen pro nerizikové segmenty SME, které mají zdravé finance (= nezáporný vlastní kapitál a nezáporný výsledek hospodaření). Proto jsou sazby exkluzivně nízké. Proces sjednání je velice jednoduchý (stačí odpovědět na 7 dotazů) a rychlý (smlouvu obdržíte v řádu 2 dnů). Pro bližší informace kontaktujte naši specialistku: Mgr. Ivanu Němečkovou, inemeckova@okgroup.cz.

Risk management

Risk management

Rizika jsou součástí života každého z nás. Každá naše činnost, každé naše rozhodování, provází rizika s tím spojená.

Aby Vaše podnikání nebylo postiženo neočekávanou událostí, zaměříme se na identifikaci rizik a včasné přípravy na ně. Konkrétně se jedná o:

1. zpracování rizikové zprávy – pro vyhledání Vašeho optimálního pojistného programu

Riziková zpráva (zpráva o riziku, zpráva pro upisovatele apod.) podává informaci o rizicích, plynoucích z existence majetku a činnosti společnosti. Na jejím základě provádí pojišťovna zařazení rizika (činnosti) a stanovuje sazbu pojistného.

V našich podmínkách je nejvýznamnějším živlem požár, právě s ním jsou spojeny významné škody. Aby byla zajištěna maximální kvalita rizikové zprávy, je zpracování zprávy zajištěno:

- osobou odborně způsobilou v požární ochraně (§ 11, zákona č. 133/1985 Sb.)

- osobou odborně způsobilou k zajišťování úkolů v prevenci rizik v oblasti bezpečnosti a ochrany zdraví při práci (§ 10, zákona č. 309/2006 Sb.)

2. zpracování návrhů na zlepšení situace – po provedené prohlídce mohou být navržena opatření, týkající se

- zabezpečení požární ochrany, včetně požární bezpečnosti staveb

- havarijní připravenosti a zachování provozu

- zabezpečení proti odcizení

- plnění legislativních povinností v oblasti BOZP a PO

Pro případné dotazy nás můžete kdykoliv kontaktovat:

Ing. Jaromír Osyčka (rizikový inženýr) – josycka@okgroup.cz, tel.: 734 685 739

V rámci bezplatné konzultace posoudíme Vaše dotazy, navrhneme možný způsob řešení a vypracujeme cenovou nabídku.

Likvidace

Likvidace

Služby v oblasti likvidace pojistných událostí a zajištění oprávněných nároků klienta považujeme za nedílnou a velice podstatnou součást makléřské činnosti.

OK GROUP a.s. Vás zastoupí při likvidaci pojistných událostí u pojišťoven.

U každé pojistné události kontaktujte svého správce pojistné smlouvy, který vám poradí při řešení pojistné události.

V nutných případech máte možnost kontaktovat pracovníky likvidace OK GROUP a.s. na e-mailu: likvidace@okgroup.cz.

- ředitel úseku likvidace pojistných událostí – Jiří Nudčenko – mobil: +420 725 888 727

V případě vzniku událostí doporučujeme níže uvedené kroky.

Dopravní nehoda

- v případě škody na majetku, zranění,nebo škody nad 100 000 Kč volejte vždy policii (tel. 158)

- je-li to možné, nafoťte škodu a písemně zdokumentujte, tj. sepište si všechny kontaktní údaje v případě více účastníků na škodě

- návodem vám je formulář Zápis o dopravní nehodě

- kontaktujte správce své pojistné smlouvy

V případě dopravní nehody v zahraničí se řiďte naším doporučením:

- raději vždy volejte policii

- podepisujte policejní protokol pouze tehdy, pokud s ním souhlasíte

- pokud máte vůči policejnímu protokolu námitky, napište je klidně v češtině

- uchovejte si kopii protokolu pro potřeby hlášení pojistné události

- pokud nejste viníkem nehody, zapište si:

- jména a adresy řidičů a svědků havárie

- registrační značku vozidla

- rodné číslo řidiče, který nehodu způsobil

- číslo dokladu o pojištění odpovědnosti z provozu vozidla nebo zelené karty

- jméno pojistitele, u kterého je viník nehody pojištěn

- po návratu z ciziny neprodleně kontaktujte správce své pojistné smlouvy

Škoda na majetku (krádež, loupež, odcizení, vandalismus)

- kontaktujte správce své pojistné smlouvy

- vždy kontaktujte policii (tel. 158)

- je-li to možné, nafoťte škodu a písemně zdokumentujte

Škoda na majetku (živelní)

- kontaktujte správce své pojistné smlouvy

- v případě požáru kontaktujte vždy HZS (tel. 150)

- zajistěte co nejvíce informací a dokumentace o škodě (fotodokumentace)

- zajistěte místo tak, aby se škoda nezvětšovala

Škoda na zemědělských produktech

Pojištění plodin

- po zjištění vzniku škody na porostech neprodleně nahlaste pojistnou událost správci pojištění

- do prohlídky likvidátora ponechejte porost bez jakéhokoliv zásahu

- další postup a potřebné doklady upřesníme individuálně po konzultaci s naším pracovníkem

Pojištění zvířat

- po zjištění vzniku škody na zvířatech neprodleně nahlaste pojistnou událost správci pojištění

- zajistěte prvotní doklady:

- veterinární osvědčení s uvedením příčiny úhynu, utracení, příp. nutného poražení

- kafilerní doklad

- pitevní protokol nebo nález z porážky zvířat

- další postup a potřebné doklady upřesníme individuálně po konzultaci s naším pracovníkem

Na základě smlouvy o obchodním zastoupení

Na základě smlouvy o obchodním zastoupení

- Allianz pojišťovna, a.s.

- AXA ASSISTANCE S.A. člen skupiny AXA (Interpartner)

- Česká podnikatelská pojišťovna, a.s., Vienna Insurance Group

- ČSOB Pojišťovna, a. s., člen holdingu ČSOB

- D.A.S. právní ochrana, pobočka ERGO Versicherung Aktiengesellschaft pro ČR

- Direct pojišťovna, a.s.

- Fortegra Europe Insurance Company SE, pobočka Česká republika

- Generali Česká pojišťovna a.s.

- Hasičská vzájemná pojišťovna, a.s.

- Kooperativa pojišťovna, a.s., Vienna Insurance Group

- MetLife Europe d.a.c., pobočka pro Českou republiku

- Pillow pojišťovna, a.s.

- Pojišťovna VZP, a.s.

- Slavia pojišťovna a.s.

- SV pojišťovna, a.s.

- UNIQA pojišťovna, a.s.

Na základě smlouvy o spolupráci

Na základě smlouvy o spolupráci

- Allianz pojišťovna, a.s.

- Česká podnikatelská pojišťovna, a.s., Vienna Insurance Group

- ČSOB Pojišťovna, a. s., člen holdingu ČSOB

- Direct pojišťovna, a.s.

- Generali Česká pojišťovna a.s.

- Hasičská vzájemná pojišťovna, a.s.

- Kooperativa pojišťovna, a.s., Vienna Insurance Group

- MetLife Europe d.a.c., pobočka pro Českou republiku

- Pojišťovna VZP, a.s.

- Slavia pojišťovna a.s.

- UNIQA pojišťovna, a.s.

Cestovní pojištění může krýt tato rizika

Cestovní pojištění může krýt tato rizika

- pojištění léčebných výloh, vč. onemocnění COVID-19 a karantény

- asistenční služby

- úrazové pojištění

- pojištění zavazadel

- pojištění odpovědnosti za škodu

- pojištění storna, příp. přerušení cesty

- pojištění letu (zpoždění letu, zavazadel)